千趣会の通販売上は18%減の431億円、6年で半減以上の衝撃。デジタル中心へのプロモーションシフトも想定効果を得られず

千趣会の2023年12月期連結業績は、売上高が前期比16.4%減の492億2600万円、営業損失は55億5700万円(前期は81億3900万円の損失)、経常損失が56億7900万円(同78億8900円の損失)、当期損失は47億8200万円(前期は109億7600万円の損失)だった。

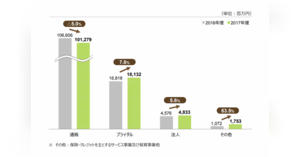

主力となる通信販売事業の売上高が同18.0%減の431億4200万円にとどまり、業績悪化の要因となった。通販事業の売上原価率は50.3%と同2.8ポイント改善、売上減の影響で販管費は同17.2%減の274億1100万円。原価率改善と販管費削減で赤字幅は縮小した。

コスト削減は、高コストのカタログ中心からデジタル中心へのシフトによるプロモーション費用の効率化を進めたため。一方、新規獲得などで期待した効果を得られず売上高の減少に影響した。購入会員数は同37万3000人減の163万1000人、新規・復活購入会員数は同22万6000人減の78万5000人、継続購入会員数は同14万7000人減の84万6000人だった。

2022年12月期に「継続企業の前提(ゴーイングコンサーン)に重要な疑義を生じさせるような状況」が存在しているとして、決算短信に「継続企業の前提に関する重要事象等」の注記を記載。2023年12月期も赤字を計上したことから、ゴーイングコンサーンの注記が継続している。

通販売上の急速な縮小、進む事業構造改革

近年、急速に通信販売事業の売上高が減少している千趣会。1000億円台を維持していたのは2017年12月期までだ(1012億7900万円)。紙媒体のカタログ発行部数を減らし、ECへのシフトを進めてきたが減収が続く。2020年12月期は巣ごもり重要などで増収に転じたものの、その後も減収決算が止まらない。通販売上はこの6年で5割以上減った計算になる。

通信販売事業の減収要因は、インターネットの活用によるプロモーションが苦戦しているため。カタログおよびインターネットを中心とする通信販売事業は、収益性の向上と成長基盤の構築を目的に、販売促進費を高コストのカタログ中心からデジタルと融合させたプロモーションへシフトして、最適化に取り組んでいる。

カタログ配布部数の削減で販促費用は減少したものの、それに伴う売上減少をデジタルマーケティング施策で補いきれないでいる。

こうした通信販売事業の改善のため取り組んでいるのが事業構造改革。①顧客ニーズの深い理解による提案力(誰に×何を)の向上②カタログ・デジタルの役割分担明確化と融合③顧客の継続利用・ファン化の促進④外部ECモール販売強化――に取り組んでいる。

顧客ニーズの深い理解による提案力(誰に×何を)の向上

カタログ発刊のための型数確保ではなく、顧客を深く理解。テーマ・シーズンをより意識した品ぞろえへシフトし、絞り込んだ商品にリソースを集中する。商品力・提案力を高め、定価販売率の向上、粗利率の改善につなげる。

カタログ・デジタルの役割分担明確化と融合

顧客の購買行動の分析で、紙施策(カタログ・チラシ・DMなど)とデジタル施策のそれぞれの強みが生きる最適な組み合わせを設計、販促効率を最大化する。EC市場が厳しさを増すなかで、カタログは差別化できるツールとして主に既存会員の販促として活用。デジタルはSEO対策とSNSマーケティングを強化し、新規獲得・コミュニケーションのツールとして効率的に活用する。

顧客の継続利用・ファン化の促進

ファン化の促進値引きやポイント付与などの金銭的なインセンティブによる購入誘導に依存するのではなく、商品やブランドに対する信頼や愛着を持ってもらうような取り組みを強化する。

外部ECモール販売強化

大手ECモールの寡占化傾向に対応し、「自社および外部ECモール店」の投資配分の見直す。成長チャネルでの売上獲得につなげていく。