ジャパネットがツインバードをTOBへ。狙いは「製販垂直統合モデル」の確立、シナジー効果の創出、地域共創

ジャパネットホールディングスは、ツインバードの完全子会社化を目的としたTOBを開始する予定だと発表した。狙いは、販売から製造、アフターサービスまでを一体化する「製販垂直統合モデル」の確立。約900万人の顧客基盤と燕三条のものづくり力を掛け合わせ、商品開発力や販売力の強化、地域共創につなげる考えだ。

6月22日 9:00

ジャパネットホールディングスは6月19日、東証スタンダード上場の家電メーカーであるツインバードを完全子会社化することを目的に、公開買い付け(TOB)を開始する予定だと発表した。買付価格は1株800円。TOB成立後はツインバードは株式非公開とする予定。なおジャパネットは、ツインバード取締役会の賛同を同TOBの前提条件としており、賛同が得られない場合や、10月30日までに意見表明がない場合はTOBを実施しないとしている。

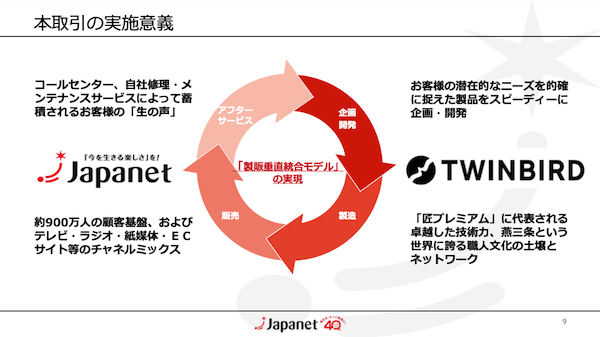

今回の提案でジャパネットが前面に打ち出したのは、「製販垂直統合モデル」の実現。ジャパネットはテレビ、ラジオ、紙媒体、ECサイトなどを組み合わせた販売網と、約900万人の顧客基盤、コールセンターやアフターサービスを通じて蓄積した顧客の声を強みとしてきた。一方、ツインバードは新潟・燕三条を拠点に、設計・開発・製造の技術力を持つ。両社が一体となることで、企画・開発・製造・販売・アフターサービスまでを一気通貫でつなぐ体制を構築し、顧客ニーズを反映した商品開発を加速させる考えだ。

ジャパネットが示したシナジーは多岐に渡る。まず、テレビ、ラジオ、紙媒体、ECサイトなどのチャネルミックスを活用し、ツインバード製品の認知度と販売網を拡大。加えて、ジャパネット既存事業の一部製造を段階的にツインバードへ移管することで、ツインバード工場の稼働率向上と売上拡大につなげる構想も示した。

さらに、ジャパネットの顧客データとツインバードの設計・開発・製造ノウハウを組み合わせることで、ヒット確度の高い商品の企画・開発を効率化する。物流センターやコールセンターの相互活用、上場維持コストやバックオフィス負荷の低減、BtoB事業とBtoC事業の役割分担の明確化も効果としてあげている。

もう1つの柱が「地域共創」だ。ジャパネットは、燕三条という世界に誇る職人文化と高度な技術への敬意を強調し、「ものづくり」におけるシナジー創出に全力を注ぐことで、地域の持続的な発展や雇用に貢献するとしている。将来的には、長崎で培ってきた地域創生のノウハウも生かし、燕三条の活性化や魅力発信のあり方も模索する考えを示した。単なる企業統合ではなく、製造拠点を抱える地域経済との関係まで含めた成長戦略として位置付けている点が特長的だ。

TOB価格は1株800円で、6月18日の終値395円に対して102.53%、直近1か月平均396円に対して102.02%、3か月平均398円に対して101.01%、6か月平均407円に対して96.56%のプレミアムを付けた水準となる。買付予定数の下限は727万800株で、成立後の議決権所有割合は66.67%。上限は設けない。

一方、今回の公表はあくまで「開始予定」であり、実施には前提条件がある。必要な競争法・外資規制手続きの完了に加え、ツインバード取締役会が公開買い付けへの賛同を決議し、その意見を変更または撤回していないことが条件だ。ジャパネットは「敵対的な買収を意図するものではない」と繰り返し説明しており、ツインバード取締役会の賛同なく実施することはないとしている。開始時期は2026年10月下旬を予定し、公開買付期間は30営業日を想定する。

経緯を見ると、ジャパネットは2月6日にツインバードへ完全子会社化の可能性を探りたいと申し入れ、その後、工場やアフターサービス現場の視察などを通じて協業可能性を協議した。2月19日にはツインバード側から「まずは資本業務提携から始めたい」との提案を受け、ジャパネットもその意向を尊重して検討を進めた。しかし、3月2日にツインバードから「収益性の高いBtoB事業への転換を最優先課題として決定し、新年度の経営方針に基づく改革を開始した直後であるため」として、資本構成の変更を前提とする提案には応じられない旨の連絡を受けたという。

その後、再協議の機会は得られず、5月11日にジャパネットが意向表明書を提出し、今回の公表に至った。なおジャパネットからTOB開始予定の公表について事前にツインバードに共有し、6月18日には両社社長の面談を行っている。ツインバード側からは提案内容への明確な評価は示されなかった。一方で、「上場廃止に伴い従業員が離職してしまうおそれがないか」という懸念や、今後の雇用についての質問がなされた。これに対しジャパネット側は、雇用を維持し、環境をさらに良くしていく前提である旨を回答している。

TOB後の方針として、ジャパネットはツインバードの現経営方針を尊重するとしている。現経営陣には引き続き職務を執行してもらう想定で、必要に応じてジャパネットから取締役を派遣する可能性もある。従業員の雇用は維持し、人事・給与制度は将来的にグループ共通制度へ移行する想定だが、不利益変更は原則として行わない。既存取引先との契約条件や価格、発注・調達方針を一律に変更する考えもないとしている。

- この記事のキーワード

AIの激変に小売・EC事業者はどう対策すべき? 1Dayセミナー・懇親会あり

この記事の筆者

筆者の人気記事

佐川急便、従業員の紫外線対策、熱中症対策について「ご理解を賜りますよう、お願い申し上げます」

2025年7月24日 8:30

1位「ヨドバシ」、2位「au PAY マーケット」、3位「Yahoo!ショッピング」、4位「Amazon」、5位「楽天市場」。総合ECのカスタマーセンターサポート満足度

2025年10月21日 7:30

全国一律420円で荷物が送れるヤマト運輸の「こねこ便420」とは? 特長+ネコポスなどとの違い+今後の展望を担当者に聞いた

2025年9月29日 7:00

「Amazon ネットスーパー」が九州に初進出。地場スーパー「マルキョウ」と協業し2024年にスタート

2024年5月22日 7:30

職場で熱中症対策をしないと罰則が課せられるの知ってた? 改正労働安全衛生規則の施行で知っておくべきこと

2025年5月26日 8:30

貯めているポイントのトップは「楽天ポイント」、2位は「Vポイント」、3位は「PayPayポイント」

2024年7月5日 7:00