「スマホ新法」がEC事業者に与える影響は? 販売チャネルの多様化、不正決済リスクなど押さえておくべきポイント

2025年施行の「スマホ新法」でEC業界はどう変わるのか。アプリ配信や決済ルールの変更による影響と、事業者が取るべき戦略を解説します

4月27日 8:00

「スマホソフトウェア競争促進法(スマホ新法)」が2025年12月18日以降、段階的に施行が進められており、アプリストアや決済サービスをめぐる競争環境を大きく変えています。これまでAppleやGoogleの管理下にあった取引の場が開放され、EC事業者にとっては販売チャネルの拡大、決済手数料削減といったメリットがある一方で、クレジットカード不正利用、決済承認率低下などのリスクも浮上しています。その概要を整理し、「スマホ新法」時代のEC戦略について考えます。

スマートフォン市場の競争環境を是正する新たなルール「スマホ新法」

「スマホ新法(スマートフォンにおいて利用される特定ソフトウェアに係る競争の促進に関する法律、通称:スマホソフトウェア競争促進法)」は、2025年12月18日に全面施行された法律です。公正取引委員会が所管し、スマートフォンの利用に不可欠なソフトウェアをめぐる競争環境を健全化することを目的としています。とりわけ、特定の事業者による市場の囲い込み、排他的な取引慣行を防ぎ、公正な競争を促進する点に主眼が置かれています。

「スマホ新法」では、規制の対象となるソフトウェアを「特定ソフトウェア」と定義しており、具体的には①モバイルOS ②アプリストア ③ブラウザ ④検索エンジン――の4類型が該当します。一方で、SNSやECサイトといった個別のアプリやサービスは、これら4つの機能を直接提供しない限り、本法の規制対象には含まれません。

特定ソフトウェアを提供しているからといって、すべての事業者が直ちに規制を受けるわけではありません。法律および政令で定められた要件を満たす事業者のみが、公正取引委員会によって「指定事業者」として指定されます。

主な要件は次の通りです。

- 他の事業者の事業活動を排除または支配し得る規模であること

- 国内利用者数が年間(4月~翌3月)の各月平均で4000万人以上であること

2025年4月27日時点では、Apple Inc.、iTunes、Google LLC.の3社が指定事業者とされています。

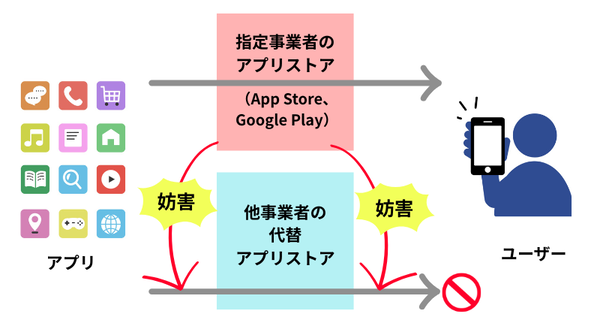

指定事業者に対しては、市場での優越的な立場を利用して競争を阻害する行為を防ぐため、複数の禁止事項が課されています。なかでもEC事業者やアプリ提供者にとって重要なのが、自社アプリストア以外を排除する行為の禁止です。OSを提供する指定事業者は、自社が運営するアプリストア以外のストアの提供や利用を妨げてはならないとされています。これにより、従来は事実上「App Store」や「Google Play」に限定されていたアプリ配信のあり方が見直されることになります。

ユーザーをアプリ内から外部サイトへ誘導することを制限する行為も原則禁止されています。これにより、外部サイトへの誘導に関する制限が緩和されつつあり、EC事業者は一定の条件下で自社サイトへの案内が可能になると考えられます。

今後は、安全性を確保したことを前提に、代替アプリストアや新たな配信チャネルの活用が可能となり、スマートフォン市場における競争と選択肢の拡大が期待されています。

「スマホ新法」で得られるメリット

「スマホ新法」の施行により、EC事業者を取り巻く環境は大きく変わりました。アプリ配信や決済に関する制約が緩和され、これまでは難しかった取り組みが可能になります。

販売チャネルの多様化

「App Store」「Google Play」以外のアプリストアを利用できるようになり、ユーザー接点の拡大、新規顧客獲得の機会が広がります。これまで厳しい審査基準により配信が難しかったアプリも、代替ストアを通じて公開できる可能性があります。さらに、特定のユーザー層に特化したニッチなアプリストアが登場すれば、ターゲットに合わせた配信戦略の実現も視野に入るでしょう。

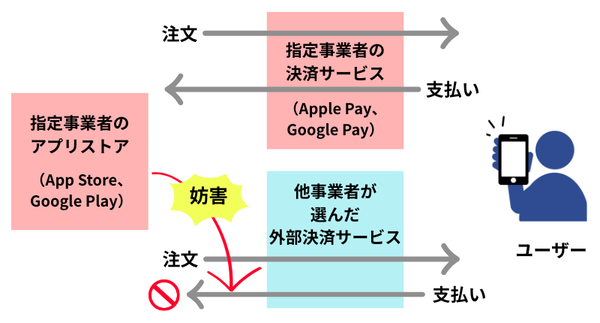

決済手数料の削減

「App Store」「Google Play」内で決済が行われると、EC事業者は売り上げから最大30%の手数料をプラットフォームに支払う必要があります。「スマホ新法」によって外部決済サービスの選択肢が広がることで、手数料構造を見直す余地が生まれる一方、決済体験やCVRへの影響も含めた検討が必要となります。

価格競争力の強化

決済コストが下がれば、その分を価格に反映しやすくなり、競争力の向上にもつながります。また、外部サイトへの誘導に関する制約が緩和されたことで、アプリ内から「公式サイトでの購入で割引」といった案内を行うことも可能になりました。こうした変化により、EC事業者はチャネルごとに価格や施策を使い分けることができ、価格戦略の幅が広がりつつあります。

「スマホ新法」がもたらす「見落とされがちな決済リスク」

「スマホ新法」には、EC事業者に大きなメリットをもたらす可能性がある一方で、見過ごせないリスクも存在します。特に決済に関する課題は、売り上げや顧客体験に直結するため注意が必要です。

アプリ外決済への移行によるCVR低下の懸念

アプリ外決済を採用する場合、コンバージョン率(CVR)の低下には注意が必要です。「App Store」「Google Play」のアプリ内決済では、数回のタップと顔認証などで完了する、非常にシンプルな決済体験が提供されています。一方、外部決済ではアプリから離脱し、ブラウザ上でID、カード情報の入力、認証手続きを行う必要があります。このフローの違いはユーザーの負担になりやすく、途中離脱が増える要因になりかねません。

外部決済利用に伴う不正決済リスクの増加

外部決済サービスの選定を誤ると、不正決済リスクが高まる点も見逃せません。セキュリティ対策、不正検知の精度が十分でない場合、カード情報の不正利用やチャージバックが発生する可能性があります。また、アプリ内決済と外部決済を併用する運用では、返金や問い合わせ対応のルールが分かれ、顧客への案内が複雑化するリスクも生じます。結果として、カスタマーサポート負荷が増えるケースも想定されます。

不正増加を起点とした決済承認率の低下

不正決済が増加すると、決済サービス側やカード会社はリスク回避のため、承認ロジックを厳格化する傾向があります。その結果、不正取引だけでなく正規取引まで否決されるケースが増え、決済承認率の低下につながる恐れがあります。承認率の悪化はそのまま売上機会の損失に直結するため、外部決済導入時には不正対策と承認率への影響をあわせて検討することが重要です。

「スマホ新法」を成長機会に変えるために、今EC事業者が取り組むべきこと

「スマホ新法」の施行で、EC事業者を取り巻く環境は大きく変わりつつあります。手数料構造や販売チャネルの選択肢が広がる一方で、決済体験や不正対策を含めた運用設計を誤ると、かえって売り上げや顧客満足度を損なうリスクもあります。競争力を高めていくためには、制度対応を単なるコスト削減策としてとらえるのではなく、リスク管理と戦略設計をセットで進めることが重要です。

まず検討すべきなのは、新たなビジネスモデルの構築です。代替アプリストアでの配信や外部決済サービスの導入に加え、アプリから自社ECサイトへ誘導し、直接販売につなげる導線設計も現実的な選択肢となります。どのチャネルを主軸に据え、どの決済手段を組み合わせるのかについては、手数料や利益率だけでなく、顧客体験への影響も踏まえて総合的に判断する必要があります。

次に重要なのが、新規アプリストアや決済サービスの選定です。代替アプリストアや外部決済サービスを検討する際には、手数料の安さだけに注目するのではなく、セキュリティ対策、不正検知の考え方、審査基準、決済フローの使いやすさといった要素を含めて比較・評価することが欠かせません。自社の商材や顧客層に合わないサービスを選んでしまうと、長期的には運用負荷やトラブルが増える可能性があります。

不正防止、決済承認率の維持・向上がより重要な時代に

さらに「スマホ新法」時代においては、不正防止と決済承認率の維持・向上がこれまで以上に重要なテーマになるでしょう。外部決済を導入する場合には、高いセキュリティ水準と不正検知精度を備えたサービスを選ぶことが前提となります。そのうえで、日々の決済データを把握し、不正傾向や承認率の変化を分析しながら改善を続ける体制を整えることが求められます。こうした対応には専門的な知見やデータ分析が必要となるため、自社だけでの対応が難しい場合には、外部の支援サービスを活用することも有効な選択肢です。

「スマホ新法」は、対応を誤ればリスクにもなり得ますが、適切な体制と戦略を整えることで、事業成長のチャンスに変えることができます。自社の状況に合った判断と準備を進め、変化する市場環境のなかで持続的な競争力を確立していきましょう。

YTGATEは「承認率の可視化」を出発点に据え、「カゴ落ち要因の分析と改善施策の立案」「不正リスクと売上確保のバランス最適化」「カード会社との交渉・対話による調整支援」などを行っています。

単なる数値の改善ではなく、その裏にあるユーザー体験や売上最大化への貢献にこだわりながら、EC事業の持続的成長を支えてまいります。

YTGATEの決済承認率改善サービス:https://ytgate.jp/service/payment/

関連記事

偽ショッピングサイトの被害を防ぐ! EC事業者&消費者の対策ガイド。詐欺サイトの特長、見抜き方、対応方法を徹底解説

2月16日 8:00

アサヒビールやアスクルも被害を受けたランサムウェア攻撃。押さえておくべき攻撃手口や被害事例、感染前後に取るべき対応など

1月13日 7:00

不正利用に狙われやすい商材のカテゴリ+その理由とは? 自社が抱えるリスクをしっかり把握して対策を講じる

2025年10月22日 8:00

「オムニチャネル」「OMO」「ユニファイドコマース」における決済の違いを解説! 押さえて起きたいメリットと課題

2025年10月1日 7:00

AIが商品を買うエージェンティックコマース時代に、EC担当者は何を準備すべきか? AIに選ばれるサイトになるための優先度別施策

6月10日 8:00

スマホゲーム「モンスト」ファンがお得にアイテムを購入できる「モンストWebショップ」はなぜ「Amazon Pay」を選んだのか。導入効果+UI/UX向上に向けた取り組みを聞いた

2025年10月30日 7:00

バックナンバー

この記事の筆者

筆者の人気記事

アサヒビールやアスクルも被害を受けたランサムウェア攻撃。押さえておくべき攻撃手口や被害事例、感染前後に取るべき対応など

1月13日 7:00

偽ショッピングサイトの被害を防ぐ! EC事業者&消費者の対策ガイド。詐欺サイトの特長、見抜き方、対応方法を徹底解説

2月16日 8:00

「スマホ新法」がEC事業者に与える影響は? 販売チャネルの多様化、不正決済リスクなど押さえておくべきポイント

4月27日 8:00

「決済が通らない」で失うのは売上と信頼感。EC事業者と消費者への調査から見えたリアルな実態と対策のヒント

2025年7月28日 7:00

不正利用に狙われやすい商材のカテゴリ+その理由とは? 自社が抱えるリスクをしっかり把握して対策を講じる

2025年10月22日 8:00

AIが商品を買うエージェンティックコマース時代に、EC担当者は何を準備すべきか? AIに選ばれるサイトになるための優先度別施策

6月10日 8:00