「オムニチャネル」「OMO」「ユニファイドコマース」における決済の違いを解説! 押さえて起きたいメリットと課題

顧客体験向上、不正検知、LTV向上などにもつながる決済の重要性を、「オムニチャネル」「OMO」「ユニファイドコマース」それぞれ整理して紹介します

2025年10月1日 7:00

ECと店舗の垣根がなくなるなか、顧客体験における「決済」がますます重要な役割を担っています。どれだけ商品やサービスが魅力的でも、支払い時に不便な点や違和感があれば、ユーザーが購入を止めてしまうだけでなく、その後のリピート利用にも大きく影響します。近年、「オムニチャネル」「OMO」「ユニファイドコマース」といった言葉が決済領域でも使われています。しかし、これらを混同すると「どこに投資すべきか」が曖昧になり、結果的に中途半端な仕組みになりかねません。それぞれの違いと実務的な意味合いを整理し、EC事業者にとってどのような示唆があるのかを解説します。

オムニチャネル:決済手段統一で購買機会を逃しにくく

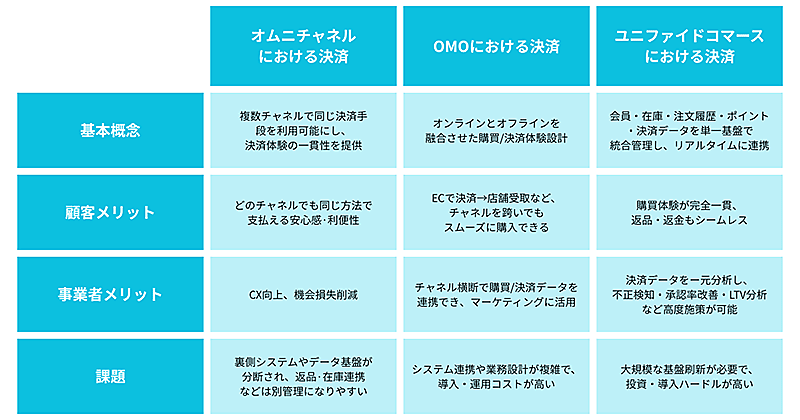

「オムニチャネル(Omnichannel)」とは、顧客が異なるチャネルを通じて一貫した体験を得られるようにする戦略です。具体的には、オンラインショップ、実店舗、モバイルアプリ、SNSなどさまざまな接点を統合し、顧客がどのチャネルを利用しても同じ情報やサービスを受けられるようにします。

決済においても、複数の購買チャネルを横断して、一貫した決済体験を提供できることが重要です。共通のクレジットカードやQRコード決済を導入したり、ポイントや会員IDを横断的に利用できるようにしたりすることで、顧客は「どこで購入しても同じ方法で支払える」という安心感を得られます。

たとえば、店舗で貯めたポイントをECで使える、ECで登録したクレジットカードを店舗アプリでも利用できるといった仕組みがオムニチャネル決済の具体例です。これにより、顧客はスムーズな購買体験を享受でき、事業者側も決済手段の統一によって購買機会を逃しにくくなるというメリットがあります。

一方で、表面的に決済体験はそろっていても、裏側のシステムやデータ基盤は統一されていないケースが多く、返品や在庫連携といった業務は別管理になる点が課題としてあげられます。

OMO:オンライン・オフラインを意識しない決済体験を提供する

「OMO(Online Merges with Offline)」とは、オンライン(ECサイトやアプリ)とオフライン(実店舗)を融合させるマーケティング手法です。 これは、顧客がオンラインとオフラインの垣根を意識することなく、一貫したサービスや体験を得られることをめざしています。決済においては、オンラインとオフラインをつなぎ、チャネルをまたいでもシームレスな購買・支払い体験を実現することがポイントです。

代表的な仕組みとして、オンラインで購入し店舗で受け取る「BOPIS(Buy Online Pick Up In Store)」、オンラインで購入した商品を店舗で返品する「BORIS(Buy Online Return In Store)」、オンラインで予約し店舗で受け取る「ROPIS(Reserve Online Pick Up In Store)」 などがあります。これらはいずれも「チャネルをまたいだ購買フロー」を実現するもので、OMO決済の典型的な活用事例です。

具体例としては、「BOPIS」の代表例であるモバイルオーダー(アプリで事前に決済し、店舗で商品を受け取る仕組み)や、店舗での購入履歴がアプリに即時反映される仕組みがあげられます。さらに発展形として、オフラインでの支払い情報をオンラインの会員アカウントに自動連携し、ポイントやレシートをアプリに統合する取り組みも見られます。これは「ユニファイドコマース」に近いアプローチですが、OMOの延長線上として進化している事例と言えます。

このようにOMOにおける決済は、顧客が「オンラインで買ったのか、店舗で買ったのか」を意識することなくスムーズに購買できる点が大きな魅力です。一方で、チャネルをまたいだ体験を成立させるためには、複雑なシステム連携や業務設計が不可欠であり、導入・運用の難易度が高いことが課題と言えるでしょう。

ユニファイドコマース:チャネルを意識しないシームレスな決済体験がポイント

「ユニファイドコマース(Unified Commerce)」とは、オンラインとオフラインを含むすべての販売チャネルを「単一の基盤」で統合管理する戦略を指します。オムニチャネルやOMOが「体験の一貫性・融合」を重視するのに対し、ユニファイドコマースはさらに一歩進んで、裏側のシステムやデータをリアルタイムに連携・統合する点が特長です。

決済においても、オムニチャネルやOMOのように体験をチャネル横断でつなぐだけでなく、基盤そのものを統合して管理することが重要なポイントとなります。

たとえば、店舗で購入した商品をECサイトで返品した際に、同じ決済基盤から即座に返金処理が行われる仕組みや、顧客ごとの購買履歴がチャネルをまたいで一元的に統合されている状態がユニファイドコマース決済の典型例です。これにより、事業者は全チャネルの決済データを一元的に分析でき、不正検知や決済承認率の改善を横断的に実行することが可能になります。

顧客にとっては「チャネルを意識しないシームレスな決済体験」を享受でき、事業者にとっては顧客LTV分析や高度なマーケティング施策に活用できる点が大きなメリットです。一方で、大規模なシステム刷新や投資が必要となり、導入のハードルが高い点は課題としてあげられます。

EC事業者が考えるべきポイントは「投資の優先順位を決めること」

短期的には決済手段の統一によって顧客の離脱を防ぎ、中期的にはOMOを活用して購買体験をシームレスにし、顧客満足度を高めることが求められます。そして長期的には、ユニファイド基盤への移行によってデータ活用を最大化し、LTV分析や不正検知、承認率改善といった施策を高度化する流れが理想的です。自社のリソースや成長段階に応じて、どこに重点を置くかを見極めることが、持続的な競争力を築く上で不可欠となります。

ただ、「投資の優先順位を決めることは大切だとわかっていても、どこから手をつければいいのかわからない」という人も多いのではないでしょうか。実際には、多くの企業が段階的に取り組みを進め、確かな成果をあげています。ここでは代表的な事例をいくつか紹介します。

- スターバックス:OMO施策のモバイルオーダー&ペイ

アプリ上で事前決済し、店舗で商品を受け取れる仕組みを導入。待ち時間の削減と利便性向上により、顧客満足度を大きく高めています - TSIホールディングス:ユニファイドコマース基盤の構築

アパレルブランドを中心に、店舗とECの在庫・接客・決済データを統合。試着予約から購入に至るまで一貫した顧客体験を提供し、購買確度の向上につなげています - 無印良品:在庫・ポイントの一元管理

店舗とECの会員・ポイントを統合し、どのチャネルでも同じように利用可能に。購買体験の一貫性とデータ活用を両立させています

決済承認率という“土台”作りをきちんと行う

短期・中期・長期で見た投資の優先順位を意識して取り組むことで、EC事業者は決済を軸にした顧客体験の向上とデータ活用の高度化を同時に実現できます。オムニチャネルで手段をそろえ、OMOで体験をつなぎ、最終的にはユニファイドコマースで基盤を統合する――こうした道筋を描くだけでも、今後の施策やシステム投資の方向性が一層明確になるでしょう。

ただし、どのステージをめざすにしても、見落とされがちな“土台”があります。それが「決済承認率」です。

承認率とは、顧客がカードや決済手段で支払いを試みた際に、実際に取引が成立する割合を指します。表には出にくい指標ですが、購買完了のスムーズさや売上確保に直結する重要な要素です。せっかくチャネルを統合しても、承認エラーによる離脱が多発すれば投資効果は十分に発揮されません。つまり、決済承認率は目立たないながらも、投資効果やLTVを左右する“土台”であり、顧客体験とシステム基盤を支える車の両輪といえます(参考:「決済が通らない」で失うのは売上と信頼感。EC事業者と消費者への調査から見えたリアルな実態と対策のヒント)。

EC決済の見直しをきっかけに、今こそ自社の決済環境を整理し、持続的な競争力を築いていきましょう。

YTGATEは「承認率の可視化」を出発点に据え、「カゴ落ち要因の分析と改善施策の立案」「不正リスクと売上確保のバランス最適化」「カード会社との交渉・対話による調整支援」などを行っています。

単なる数値の改善ではなく、その裏にあるユーザー体験や売上最大化への貢献にこだわりながら、EC事業の持続的成長を支えてまいります。

YTGATEの決済承認率改善サービス:https://ytgate.jp/service/payment/

関連記事

AIが商品を買うエージェンティックコマース時代に、EC担当者は何を準備すべきか? AIに選ばれるサイトになるための優先度別施策

6月10日 8:00

「スマホ新法」がEC事業者に与える影響は? 販売チャネルの多様化、不正決済リスクなど押さえておくべきポイント

4月27日 8:00

オムニチャネルと何が違う? ユニファイドコマースとは

2021年10月25日 9:00

不正利用に狙われやすい商材のカテゴリ+その理由とは? 自社が抱えるリスクをしっかり把握して対策を講じる

2025年10月22日 8:00

この先の小売・ECに求められるユニファイドコマース戦略とは? 2020年の振り返りから2021年以降のEC業界をecbeing林社長に聞く

2021年3月31日 9:00

アサヒビールやアスクルも被害を受けたランサムウェア攻撃。押さえておくべき攻撃手口や被害事例、感染前後に取るべき対応など

1月13日 7:00

バックナンバー

この記事の筆者

筆者の人気記事

アサヒビールやアスクルも被害を受けたランサムウェア攻撃。押さえておくべき攻撃手口や被害事例、感染前後に取るべき対応など

1月13日 7:00

偽ショッピングサイトの被害を防ぐ! EC事業者&消費者の対策ガイド。詐欺サイトの特長、見抜き方、対応方法を徹底解説

2月16日 8:00

「決済が通らない」で失うのは売上と信頼感。EC事業者と消費者への調査から見えたリアルな実態と対策のヒント

2025年7月28日 7:00

「スマホ新法」がEC事業者に与える影響は? 販売チャネルの多様化、不正決済リスクなど押さえておくべきポイント

4月27日 8:00

不正利用に狙われやすい商材のカテゴリ+その理由とは? 自社が抱えるリスクをしっかり把握して対策を講じる

2025年10月22日 8:00

AIが商品を買うエージェンティックコマース時代に、EC担当者は何を準備すべきか? AIに選ばれるサイトになるための優先度別施策

6月10日 8:00