ワコールのEC化率28.8%目標、顧客起点のDX戦略を掲げる中期経営計画

ワコールホールディングスの「中期経営計画2029」で、ワコールは2031年3月期にEC売上比率28.8%をめざす方針を示した。自社EC強化、他社EC向け商品拡充、OMO基盤刷新を進めるほか、顧客起点のDX戦略でパーソナライズ体験を強化し、ECを軸に収益構造の転換を図る。

6月25日 9:00

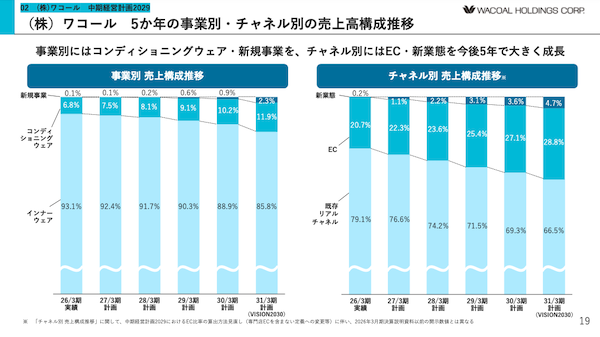

ワコールホールディングスがこのほど公表した「中期経営計画2029」で、国内中核事業のワコールはECシフトを成長戦略の中核に据えた。2026年3月期実績のEC売上比率20.7%を、2029年3月期に25.4%、2031年3月期には28.8%まで引き上げる。市場縮小やチャネル変化が進むなか、顧客起点のDX戦略を軸に、ECと店舗を横断した体験設計や基幹システム刷新を進め、収益構造の転換を図る。

ECシフト加速と新規チャネル開拓を重点戦略に

ワコールは今回の中計で、国内の重点戦略として「ECシフトの加速と新規チャネル開拓による成長基盤の強化」を掲げた。

背景には、レディースインナーウェア市場の縮小に加え、百貨店・量販店・専門店といったリアル/卸チャネルの構成比低下がある。矢野経済研究所の調査によると、2019年に6050億円だったレディースインナーウェア市場規模は、2025年には5510億円に縮小する見通し。ワコールは、既存リアルチャネルへの依存からの転換が急務であることを示している。

こうした環境下で、チャネル別の売上構成も大きく変える。既存リアルチャネルの売上比率は2026年3月期実績の79.1%から2031年3月期には66.5%へ低下する一方、ECは20.7%から28.8%へ上昇させる計画だ。新業態も0.2%から4.7%へ拡大する見通しで、今後5年間でチャネル構成の転換を進める。

なお、同社は中計でEC比率の算出方法を見直しており、専門店ECを含まない定義に変更したため、従来の開示値とは単純比較できないとしている。

自社EC・他社EC・基盤刷新の3方向で強化

EC強化策として打ち出したのが、自社EC、他社EC、EC基盤刷新の3方向からのテコ入れだ。

自社ECでは、ボディデータ活用やOMOによって独自商品・サービスを強化し、戦略的な広告投資や他社との協業を通じて顧客基盤を拡大する。

他社ECでは、EC専用商品の開発やスター品番の拡充によって売上拡大と在庫効率向上を図る。

さらに、受注管理システムの刷新や顧客基盤整備、OMO機能の強化を進めることで、EC運営を支える基盤そのものの高度化にも取り組む。

顧客起点のDX戦略でLTV向上をめざす

こうしたEC戦略を支えるのが「顧客起点のDX戦略」だ。

重点施策では、デジタルを中核手段として顧客起点で提供価値とオペレーションを進化させる方針を明示した。

具体的には、顧客データを活用した店舗接客やデジタルコミュニケーションの深化、ロイヤリティプログラムの進化、「わたしに合うブラ診断」の対象商品拡大、オーダー型ビジネスの刷新などを進める。

単なるEC売上の拡大ではなく、パーソナライズされた顧客体験の強化によってLTVの向上を図る考えだ。

OMO強化で店舗を顧客接点拠点へ再設計

OMO施策も中計の重要テーマに位置付けた。

ECと店舗にまたがる基幹システムの更改に加え、採寸や試着を軸に店舗・Web・アプリを横断した体験設計を進める。取り置き・取り寄せサービスを活用した「ワコール版ショールーミング型店舗」の展開も盛り込んだ。

リアル店舗を単なる販売拠点ではなく、ECへの送客や顧客接点強化を担う拠点として再設計する方針だ。

商品政策では成長カテゴリーを強化

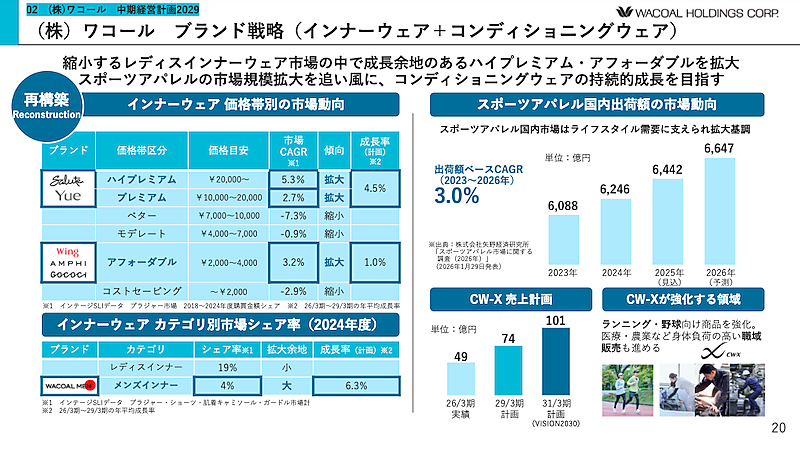

商品政策では、縮小傾向にあるレディースインナーウェア市場のなかでも成長余地がある価格帯やカテゴリーに注力する。

インナーウェアではハイプレミアム帯と2000〜4000円のアフォーダブル帯の拡大を進めるほか、メンズインナーの強化にも取り組む。

加えて、コンディショニングウェア「CW-X」の育成も進める。ECで訴求しやすい差別化商品や用途提案型商品の拡充を通じて、売り場の最適化と顧客接点の拡大を図る。

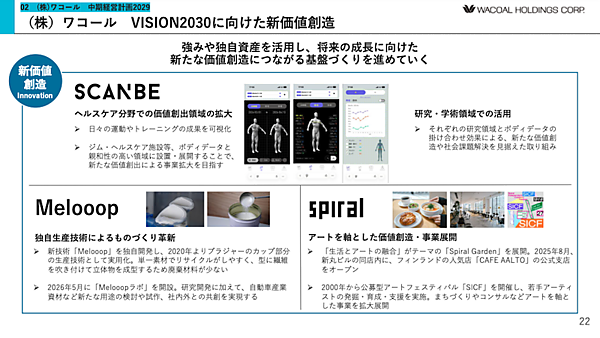

「Melooop」「SCANBE」など新規事業も育成

新価値創造分野としては、既存のインナーウェア事業を再構築しながら、新たな収益源の育成も進める。繊維から直接立体物を一工程で成形する自社開発の独自技術「Melooop」の研究開発強化や用途拡大、3D計測サービス「SCANBE」のヘルスケア・研究領域への展開、アート事業「SPIRAL」を活用した価値創出などを推進する。「Melooop」については化学メーカーとの協業により自動車産業分野に進出することを発表している。

既存商品の販売拡大だけでなく、技術や顧客接点を活用した中長期的な成長基盤の構築をめざす。

2031年3月期にEC売上高273億円規模へ

数値計画では、ワコール単体の売上収益は2026年3月期実績845億2500万円から、2029年3月期に2026年3月期実績比4.5%増の883億円、2031年3月期には同12.2%増の948億円を計画する。事業利益は2026年3月期実績6億9000万円から2029年3月期に同479.7%増の40億円、2031年3月期に同740.6%増の58億円へ拡大する計画。2026年3月期実績比で約8.4倍となる計画で、売上成長以上に利益改善を重視した戦略となっている。

なおEC売上高については、EC構成比率の計画から単純計算すると2026年3月期実績は174億9700万円。これに対し、2029年3月期は2026年3月期実績比28.2%増の224億2800万円、2031年3月期には2026年3月期実績比56.0%増の273億円となるとみられる。ワコールがECを成長ドライバーとして位置付けていることが数値面からも読み取れる。

- この記事のキーワード

AIの激変に小売・EC事業者はどう対策すべき? 1Dayセミナー・懇親会あり

この記事の筆者

関連記事

ピーチ・ジョンの2031年3月期に売上139億円、EC比率54%をめざす中期経営計画とは

6月25日 9:30

ビックカメラ、コジマ、ソフマップのグループでEC売上1600億円をめざす中期経営計画

2024年10月28日 7:30

ケーズホールディングスのEC売上倍増をめざす取り組みとは? 2027年3月期にEC刷新で新サイトをリリース

5月12日 9:00

ZOZOは2030年に調整後EBITA900億円をめざす計画。「ZOZOTOWNをさらに強くしながら、その外側に新たな収益柱を育てる」

5月11日 7:00

売上高200億円・営業利益10億円めざすアイケイHDの事業戦略とは? 韓国コスメやEC・海外展開を強化する中期経営計画を解説

2024年7月18日 7:30

ワークマンはどう成長を続ける? 出店+商品+販売の「マス化製品政策の推進で高成長を実現」

5月14日 9:00

筆者の人気記事

佐川急便、従業員の紫外線対策、熱中症対策について「ご理解を賜りますよう、お願い申し上げます」

2025年7月24日 8:30

1位「ヨドバシ」、2位「au PAY マーケット」、3位「Yahoo!ショッピング」、4位「Amazon」、5位「楽天市場」。総合ECのカスタマーセンターサポート満足度

2025年10月21日 7:30

全国一律420円で荷物が送れるヤマト運輸の「こねこ便420」とは? 特長+ネコポスなどとの違い+今後の展望を担当者に聞いた

2025年9月29日 7:00

「Amazon ネットスーパー」が九州に初進出。地場スーパー「マルキョウ」と協業し2024年にスタート

2024年5月22日 7:30

職場で熱中症対策をしないと罰則が課せられるの知ってた? 改正労働安全衛生規則の施行で知っておくべきこと

2025年5月26日 8:30

貯めているポイントのトップは「楽天ポイント」、2位は「Vポイント」、3位は「PayPayポイント」

2024年7月5日 7:00