経済産業省、決済代行「全東信」破たんの影響を受ける中小企業・小規模事業者を支援。特別相談窓口設置、資金繰り支援

経済産業省は、決済代行会社「全東信」の破たんで影響を受けた中小企業・小規模事業者向けに、特別相談窓口の設置や資金繰り支援を始めた。セーフティネット貸付の要件緩和や、信用保証協会によるセーフティネット保証1号の適用手続きを進め、未入金売上や決済停止に直面する事業者を下支えする。

7:30

経済産業省は7月10日、クレジットカード決済代行を手がける全東信の破産手続開始に伴い、影響を受ける中小企業・小規模事業者に対する支援策を発表した。未入金売上の発生や決済サービスの停止により影響を受けた事業者を対象に、特別相談窓口の設置や資金繰り支援などを実施する。政府系金融機関や信用保証協会などが連携し、事業継続を後押しする。

今回の支援では、全国の経済産業局、日本政策金融公庫、商工組合中央金庫、信用保証協会、商工会議所などに特別相談窓口を設置。あわせて、日本政策金融公庫と商工組合中央金庫による「セーフティネット貸付」の要件緩和や、信用保証協会による「セーフティネット保証1号」の適用手続きを進める。

セーフティネット貸付は要件を緩和

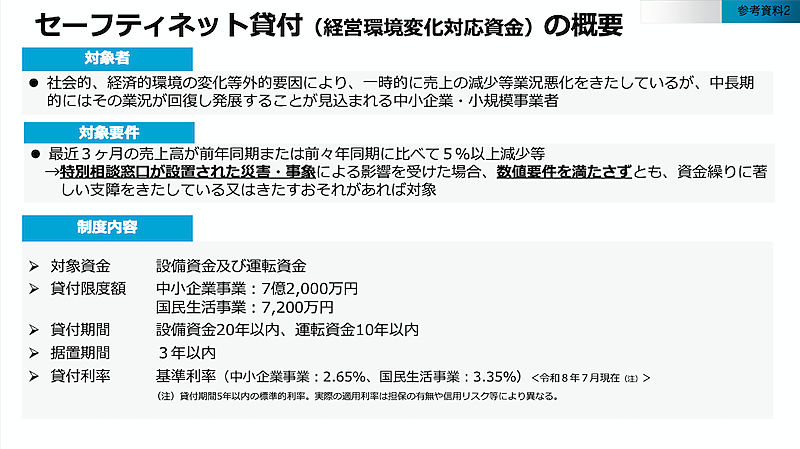

「セーフティネット貸付(経営環境変化対応資金)」は、社会的・経済的環境の変化など外的要因により、一時的に売上減少など業況が悪化しているものの、中長期的には回復が見込まれる中小企業・小規模事業者を対象とする制度。

通常は「最近3か月の売上高が前年同期または前々年同期と比べて5%以上減少していること」などの要件があるが、特別相談窓口が設置された災害・事象による影響を受けた場合は、数値要件を満たさなくても、資金繰りに著しい支障を来している、または来すおそれがあると認められれば対象となる。

今回の措置では、この要件を緩和し、全東信の破産手続開始による影響を受けた、または今後影響が見込まれる中小企業・小規模事業者まで支援対象を広げる。

対象資金は設備資金と運転資金。貸付限度額は中小企業事業が7億2000万円、国民生活事業が7200万円。貸付期間は設備資金が20年以内、運転資金が10年以内で、据置期間はいずれも3年以内としている。

セーフティネット保証1号は別枠で100%保証

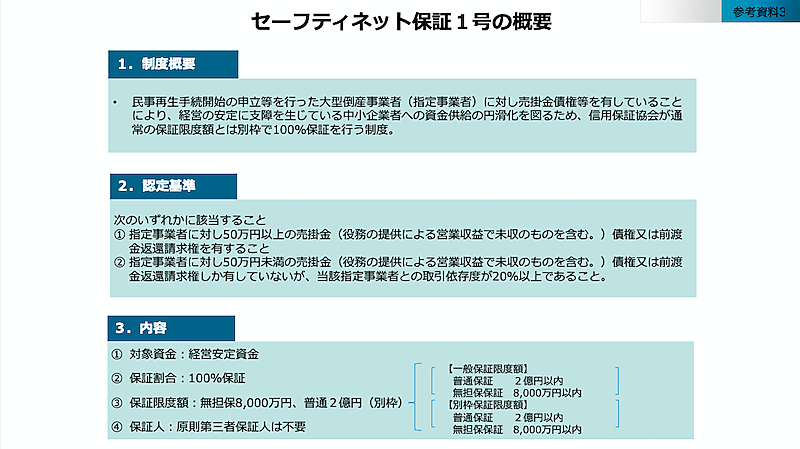

信用保証協会の「セーフティネット保証1号」は、民事再生手続開始の申し立ててなどを行った大型倒産事業者(指定事業者)に対して売掛金債権などを有する中小企業者の資金繰りを支援する制度。通常の保証限度額とは別枠で100%保証を受けられるのが特徴だ。

経済産業省は、全東信を同制度の対象となる指定事業者とする方向で手続きを進めている。認定基準は次のいずれかに該当すること。

- 指定事業者に対して50万円以上の売掛金債権または前渡金返還請求権を有していること

- 指定事業者に対する売掛金債権などが50万円未満であっても、当該事業者との取引依存度が20%以上であること

保証対象資金は経営安定資金で、保証割合は100%。保証人は原則として第三者の保証人は不要。保証限度額は無担保8000万円、普通保証2億円の別枠となる。

経済産業省は現在、セーフティネット保証1号の適用手続きを進めており、今後、官報で告示する予定。それに先立ち、全国の信用保証協会で事前相談の受け付けを開始した。

既往債務の返済条件緩和なども要請

経済産業省は、日本政策金融公庫、沖縄振興開発金融公庫、商工組合中央金庫、全国の信用保証協会に対し、返済猶予など既往債務の条件変更や貸出手続きの迅速化、担保徴求の弾力化について、今回の事案の影響を受けた中小企業・小規模事業者の実情に応じて柔軟に対応するよう要請している。

背景に全東信の破産。未入金売上と決済停止が加盟店を直撃

今回の支援の背景には、全東信が7月6日付で大阪地方裁判所から破産手続開始決定を受け、同日付で事業を停止したことがある。

全東信は加盟店向けのクレジットカード決済代行および付帯サービスを中止し、同社の決済端末も利用できなくなった。加盟店に対しては、破産手続開始までに支払われていないクレジットカード売上金について、従来の支払期限通りには弁済できず、破産債権として扱うと説明している。

東京商工リサーチによると、全東信の負債は2025年3月期決算時点で約1259億円。特に飲食店を中心に影響が広がっており、入金サイクルの早さを理由に同社のサービスを利用していた事業者では、未入金売上の発生が資金繰りを直撃する懸念が高まっていた。さらに、代替の決済サービスを導入できていない店舗では、クレジットカード決済が利用できなくなり、販売機会の損失につながる可能性も指摘されている。

この記事の筆者

筆者の人気記事

佐川急便、従業員の紫外線対策、熱中症対策について「ご理解を賜りますよう、お願い申し上げます」

2025年7月24日 8:30

1位「ヨドバシ」、2位「au PAY マーケット」、3位「Yahoo!ショッピング」、4位「Amazon」、5位「楽天市場」。総合ECのカスタマーセンターサポート満足度

2025年10月21日 7:30

全国一律420円で荷物が送れるヤマト運輸の「こねこ便420」とは? 特長+ネコポスなどとの違い+今後の展望を担当者に聞いた

2025年9月29日 7:00

「Amazon ネットスーパー」が九州に初進出。地場スーパー「マルキョウ」と協業し2024年にスタート

2024年5月22日 7:30

職場で熱中症対策をしないと罰則が課せられるの知ってた? 改正労働安全衛生規則の施行で知っておくべきこと

2025年5月26日 8:30

貯めているポイントのトップは「楽天ポイント」、2位は「Vポイント」、3位は「PayPayポイント」

2024年7月5日 7:00