ペットゴー、犬の預かりサービス運営のDogHuggyを3300万円で買収。ペット関連ビジネスを加速・拡大

ペットゴーは、ペットと暮らす日常全体をカバーするプラットフォーム企業への成長をめざし、ペット関連ビジネスを展開する企業の買収を進めている

2025年12月22日 6:00

ペットゴーは12月17日付で、犬の預かりマッチングプラットフォームを展開するDogHuggy(ドッグハギー)を買収した。DogHuggyの全株式をアドバイザリー費用含め3300万円で取得し、完全子会社化した。

ペットゴーは、2025年4月にペットメディアを運営するFLAFFY(フラッフィー)の株式を80%取得して連結子会社化しており、事業領域を広げている。「ペットコマース(ペットゴー)×ペットメディア(FLAFFY)×ペットケア(DogHuggy)」の三位一体でのグループ経営に取り組み、ペットライフを支えるプラットフォーム化を推進する。

DogHuggy買収の狙い

DogHuggyの持つC2C型マッチングモデル、ドッグホスト(愛犬家)の審査・育成ノウハウ、地域密着型のコミュニティ形成力は、ペットゴーが掲げる「ペットのQOL向上」のビジョンと高い親和性があるという。特に都市部を中心に増加する「預け先ニーズ」への対応として、ペットゴーは「極めて戦略的な補完関係にある」としている。

DogHuggyの買収で、ペットゴーは「買う場所(モノ消費)」から「過ごす場所(コト消費)」まで、「ペットのライフスタイルを幅広くカバーするプラットフォーム」企業への進化をめざす。ペットゴーの270万人超の顧客基盤とペットデータを中核に据え、上述の「コマース×メディア×コミュニティ」の相互送客により顧客基盤をさらに拡大し、ペット関連ビジネスの成長加速を図る。

ペットゴーの顧客基盤、ブランド、メディア、EC、物流、デジタルマーケティングのノウハウを活用することで、DogHuggyのサービスの認知拡大、ドッグホストネットワークの拡大、ホスト育成の効率化、海外展開などを図り、事業収益性と顧客満足度の最大化を追求する。

ペットゴーとDogHuggyはこのほか、サービス体験価値の向上、イベントやメディア連携を通じたブランド強化などに取り組む。

DogHuggyの経営体制は現行を維持する。ペットゴーへの連結業績への取り込みは2026年1-3月期(第4四半期)から。

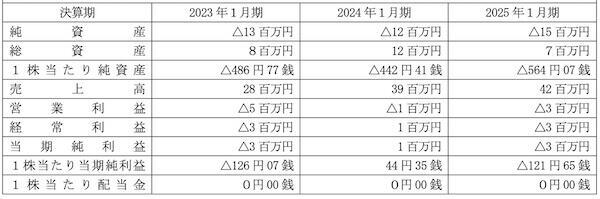

DogHuggyの売上高は4200万円、経常損失は300万円

DogHuggyの2025年1月期における売上高は4200万円、営業損失は300万円、経常損失は300万円、当期純損失は300万円だった。

ペットゴーの2025年中間期は売上高38億円

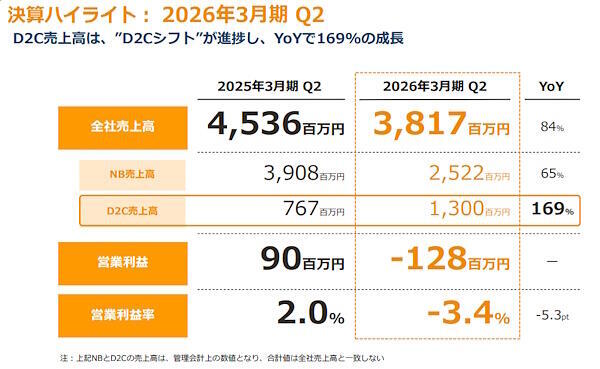

ペットゴーの2025年4-9月期(中間期)連結業績における売上高は、前年同期比15.8%減の38億1700万円。営業損失は1億2800万円(前年同期は9000万円の黒字)、経常損失は1億3300万円(前年同期は8400万円の黒字)、当期純損失は1億500万円(前年同期は5300万円の黒字)だった。営業損失は、ナショナルブランドの売り上げ減少や、事業構造の転換に伴う戦略投資の増加などが要因。

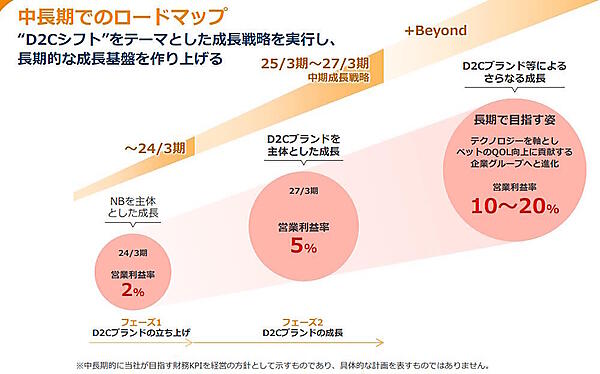

ペットゴーは2025年3月期から3年間、「D2Cシフト」を中期成長戦略として掲げており、ナショナルブランドを主体とした事業構造からD2Cブランドを主体とした事業構造にシフトしていくことをめざしている。

中間期では、各ECモールでD2Cブランドの専門店を新規出店、D2Cブランドの成長に向けた広告販促投資などの施策を実施。その結果、D2Cブランド製品の売上高は13億60万円(前年同期比69.4%増)となった。ブランド売上高合計に占めるD2Cブランドの売上高比率は34.0%(前年同期は16.4%)に拡大したという。

2026年3月期の連結業績予想は、売上高は前期比14.3%減の74億4500万円、営業損失は1億7100万円(前期は2億2800万の黒字)、経常損失は1億7800万円(前期は2億700万円の黒字)、当期純損失は1億4200万円(前期は1億2800万円の黒字)を予想している。

AIの激変に小売・EC事業者はどう対策すべき? 1Dayセミナー・懇親会あり

この記事の筆者

筆者の人気記事

しまむらグループ、「しまむら」「アベイル」「バースデイ」「シャンブル」「ディバロ」の公式EC・アプリを統合。「しまむらパーク」として10月から刷新

2025年9月18日 9:00

佐川急便、ゴルフバッグ配送に対応した「飛脚往復便(ゴルフ)」を非会員にも開放

6月19日 7:30

クラフトビールのヤッホーブルーイング、数量限定「マジ福袋2026」 を11/3発売。2024年は最短5日で完売

2025年10月23日 6:00

LINEヤフー、「Yahoo!ふるさと納税」で最大100%のPayPayポイントを還元するキャンペーン開始

2025年8月20日 6:30

【2025年上半期の化粧品トレンド】デパコス商品に注目が集まる傾向。大賞はSHISEIDOのセラム

2025年6月5日 9:30

消費者が最も意識している経済圏は「楽天経済圏」で4割超、意識し始めたきっかけは「ECサイト」33%【ポイント活用の意識調査】

2025年7月25日 7:00