千趣会、2025年12月期は4期連続の営業損失。通販事業は売上高約360億円、約31億円の営業赤字

千趣会の2025年12月期は売上高420億7100万円(前期比8.3%減)、営業損失25億8800万円で4期連続の赤字。通販事業も減収・赤字が続いた。

2月17日 9:30

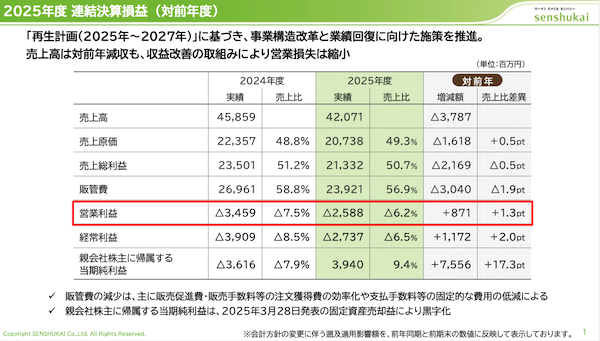

千趣会が2月13日に発表した2025年12月期連結業績は、売上高が前期比8.3%減の420億7100万円、営業損失は25億8800万円(前期は34億5900万円の損失)、経常損失は27億3700万円(同39億900万円の損失)。営業損失は4期連続となった。

一方、大阪本社ビル売却益(約70億5000万円)の計上により当期純利益は39億4000万円(前期は36億1600万円の損失)となり、4期ぶりの最終黒字を確保した。

「再生計画(2025~2027年)」に基づく事業構造改革と収益改善策の推進により、売上高は減収ながら、計画通りに着地したという。損失額も計画通りに縮小したとしている。2025年12月期中には大阪本社ビルの売却のほか、子会社の千趣会コールセンターが手がける千葉県印西市のコールセンターの閉鎖と人員削減を実施した。

2022年12月期に「継続企業の前提(ゴーイングコンサーン)に重要な疑義を生じさせるような状況」が存在しているとして、決算短信に「継続企業の前提に関する重要事象等」の注記を記載。2025年12月期もゴーイングコンサーンの注記が継続している。

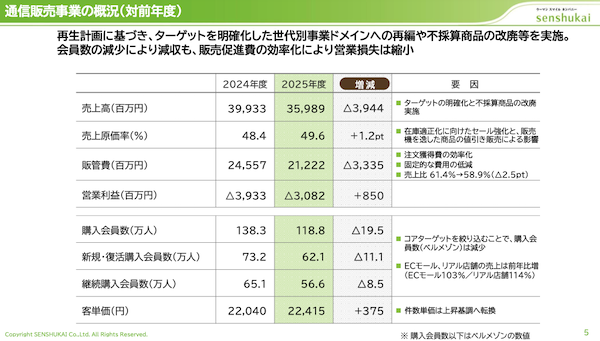

主力の通販事業の売上高は前期比9.9%減の359億8900万円、営業損失は30億8200万円(前期は39億3300万円の損失)だった。通販事業の売上高は2017年12月期に1012億7900万円を計上していたが、以降は縮小が続いている。

再生計画に基づき、ターゲットを明確化した世代別ドメインへの再編や不採算商品の改廃を実施。会員数減少により減収だったものの、販促費の効率化で営業損失は約8億5000万円縮小した。なお、ECモールとリアル店舗の売上高は増加。ECモールは前期比3%増、リアル店舗は同14%増となった。

法人事業の売上高は前期比2.4%増の40億700万円、保険事業は同24.7%減の3億9000万円、子育て支援事業を含むその他事業は同12.3%増の16億8400万円だった。

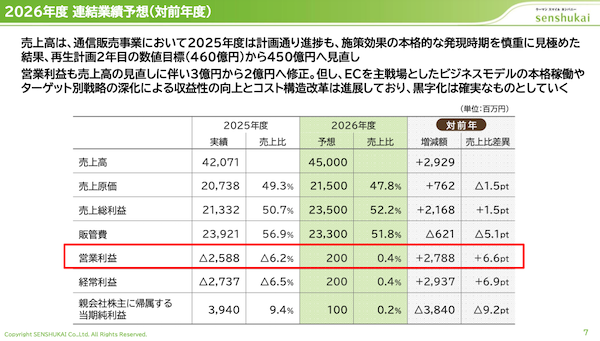

ECを主戦場とするビジネスモデルへ、2026年12月期は営業黒字転換を計画

2026年12月期の業績予想は、売上高が前期比7.0%増の450億円、営業利益2億円、経常利益2億円、当期純利益1億円(前期比97.5%減)としている。売上高は、施策効果の発現時期を慎重に見極め、再生計画2年目の目標である460億円から450億円へ下方修正。営業利益も売上高の見直しに伴い、従来目標の3億円から2億円へ引き下げた。ECを主戦場とするビジネスモデルの本格稼働やターゲット別戦略の深化、コスト構造改革の進展により、黒字化を確実なものにするとしている。

通販事業では、独自商品開発と高付加価値化による客単価向上を推進。ターゲット特有の課題を解決する高付加価値商品の開発を進め、価値に見合った適正価格で提供する。また、「悩み×解決策」を軸とした戦略的な販促により購買必然性を高め、購入頻度の向上を図る。気候やトレンドに即応した商品展開も本格化し、カタログ発刊がないため機会損失が生じていた7~9月の売上底上げをめざす。さらに、機動的な価格調整により売り逃しや過度な値引きを抑制し、粗利の最大化を図る。ECモールや実店舗の展開拡大、IP活用も進める。

株主優待制度の廃止も発表。今後は「配当による直接的な還元」を基本方針とするとしている。

この記事の筆者

筆者の人気記事

佐川急便、従業員の紫外線対策、熱中症対策について「ご理解を賜りますよう、お願い申し上げます」

2025年7月24日 8:30

1位「ヨドバシ」、2位「au PAY マーケット」、3位「Yahoo!ショッピング」、4位「Amazon」、5位「楽天市場」。総合ECのカスタマーセンターサポート満足度

2025年10月21日 7:30

全国一律420円で荷物が送れるヤマト運輸の「こねこ便420」とは? 特長+ネコポスなどとの違い+今後の展望を担当者に聞いた

2025年9月29日 7:00

「Amazon ネットスーパー」が九州に初進出。地場スーパー「マルキョウ」と協業し2024年にスタート

2024年5月22日 7:30

職場で熱中症対策をしないと罰則が課せられるの知ってた? 改正労働安全衛生規則の施行で知っておくべきこと

2025年5月26日 8:30

貯めているポイントのトップは「楽天ポイント」、2位は「Vポイント」、3位は「PayPayポイント」

2024年7月5日 7:00