売上約382億円、経常利益15億円の美容業界向けBtoB-ECのビューティガレージ、そのビジネスモデルとは?

ビューティガレージの2026年4月期は、売上高が前期比13.3%増の381億9700万円、経常利益は同4.9%減の15億600万円。美容業界向けBtoB-ECを中核に、店舗設計や開業・経営支援まで広げるビジネスモデルと成長余地を整理する。

6月10日 8:30

ビューティガレージが発表した2026年4月期連結業績は、売上高が前期比13.3%増の381億9700万円、経常利益は同4.9%減の15億600万円だった。美容業界向けBtoB-ECを中核に、店舗設計や開業・経営支援までを組み合わせて成長してきたビューティガレージ。そのビジネスモデルと今後の成長戦略を解説する。

中核は美容サロン向けBtoB-EC、物販を起点に周辺サービスへ拡大

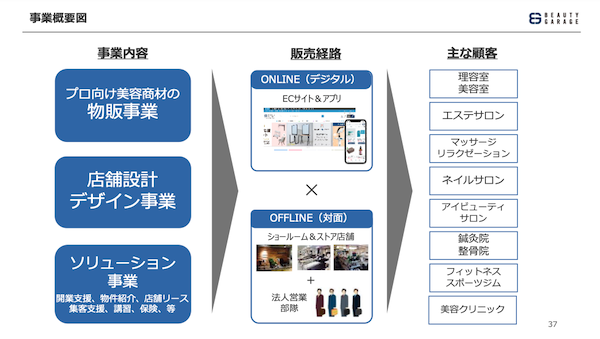

ビューティガレージの事業は、「物販事業」「店舗設計事業」「ソリューション事業」の3本柱で構成する。

主力の物販事業は、美容サロン向け商材や機器、化粧品・材料などを扱うBtoB-ECが中心だ。2026年4月期の売上高は前期比12.5%増の311億9300万円で、全社売上高の81.7%を占める。物販事業におけるEC売上高は同13.8%増の277億200万円で、EC比率は88.8%に達している。

商品構成では、化粧品・材料の売上高が前期比17.7%増の202億9000万円と大きく、機器・用品売上高が続く。顧客基盤も拡大しており、アクティブユーザー数は20万9536口座、ロイヤルユーザー数は9万4598口座となった。美容サロン向けネットショップ構築サービス「Salon.EC」の登録サロン事業者数も3469件まで拡大した。

加えて、店舗設計事業ではサロンや医療・クリニック向けの設計施工を手がけ、ソリューション事業では店舗リース・サブリース、保険、インフラ、開業支援などを提供する。単なる商材ECではなく、開業前から開業後までを支える業界特化型プラットフォームをめざしている点が特長だ。

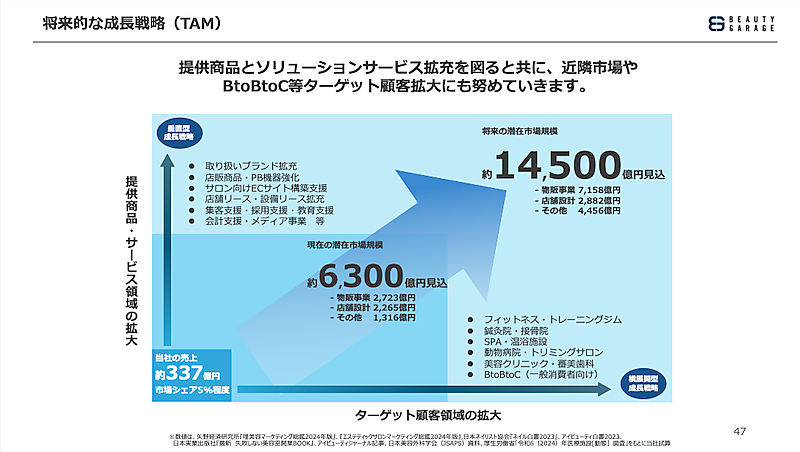

市場規模は将来的に1.4兆円超へ。提供領域・顧客領域の拡大を推進

ビューティガレージは将来的な成長戦略として、提供商品・ソリューションサービスの拡充と、近隣市場やBtoBtoCを含むターゲット顧客領域の拡大を掲げている。

現在の潜在市場規模は約6300億円と試算。内訳は物販事業2723億円、店舗設計事業2265億円、その他1316億円。一方、将来の潜在市場規模は約1兆4500億円を見込む。内訳は物販事業7158億円、店舗設計事業2882億円、その他4456億円としている。

拡大余地として、取扱ブランドの拡充、店販商品の強化やPB機器の拡充、サロン向けECサイト構築支援、店舗リース・設備リースの拡充、集客支援・採用支援・教育支援、会計支援、メディア事業などをあげている。

また、顧客領域の拡大先として、フィットネス、トレーニングジム、鍼灸院・接骨院、SPA・温浴施設、動物病院・トリミングサロン、美容クリニック・審美歯科、さらに一般消費者向けのBtoBtoCも視野に入れる。ビューティガレージの市場シェアは5%強としており、既存市場内でもなお大きな開拓余地があることを示している。

2026年4月期は増収減益。売上高は過去最高も先行投資が利益を圧迫

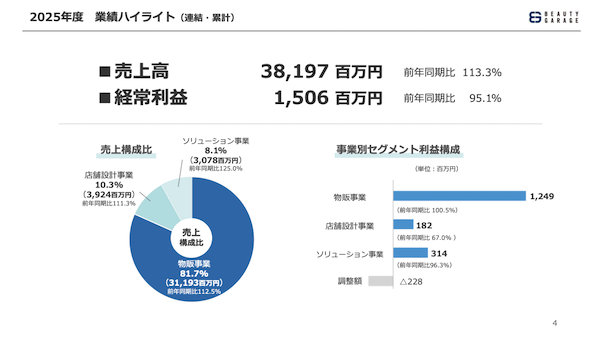

ビューティガレージの2026年4月期の連結売上高は前期比13.3%増の381億9700万円、営業利益は同4.8%減の15億1800万円、経常利益は同4.9%減の15億600万円、当期純利益は同8.5%減の9億3200万円だった。全事業で売上高は過去最高を更新した一方、利益面では前年を下回った。

主因は、成長戦略に沿った先行投資だ。特に物販事業では、新物流拠点「柏フルフィルメントセンター(柏FC)」の開設と本格稼働の遅れが影響し、人件費、物流関連費、減価償却費の増加が利益を圧迫した。

ただし、2026年2-4月期(第4四半期)には、消耗品出荷機能の柏FCへの移管がおおむね完了し、収益性は改善しているという。四半期ベースでは、第4四半期の売上高が初めて100億円を突破し、経常利益も過去最高を更新したという。

セグメント別では、物販事業の売上高が前期比12.5%増の311億9300万円、店舗設計事業が同11.3%増の39億2400万円、ソリューション事業が同25.0%増の30億7800万円だった。なかでもソリューション事業は25.0%増と高い成長率を示した。

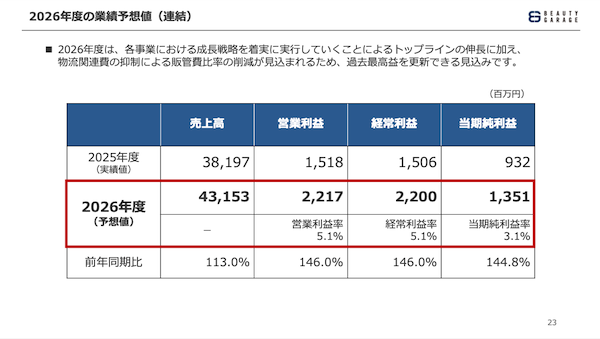

2027年4月期は過去最高益を計画

2027年4月期の業績予想は、売上高が前期比13.0%増の431億5300万円、営業利益は同46.0%増の22億1700万円、経常利益は同46.0%増の22億円、当期純利益は同44.8%増の13億5100万円を見込む。物流関連費の抑制による販管費率の改善を見込んでおり、各利益段階で過去最高を更新する計画だ。

ビューティガレージは今後も、美容業界向けBtoB-ECを中核に据えながら、店舗設計やソリューション事業との連携を強化。提供領域と顧客領域の双方を拡大することで、中長期的な成長をめざしている。

- この記事のキーワード

この記事の筆者

関連記事

ダブルエーの連結EC売上は67億円、EC化率は28.8%。店舗とオンラインストアのシナジー強化など寄与

4月1日 9:30

フェリシモの2026年2月期、売上微減も営業利益は約3倍の約2.1億円。大幅増益した改善策とは?

4月10日 10:00

「新規顧客の獲得」「越境EC拡大」「遊休スペースの収益化」などに経営リソースを投入、ティーライフの中期経営計画

2024年9月13日 7:00

商品ページに商品紹動画掲載で24時間365日接客、カメラからファッション市場参入などシュッピンの新たな挑戦

5月15日 10:00

シニア通販の“雄”ハルメクの「事業領域はブルーオーシャン」。「プレシニア市場」「アクティブシニア市場」を攻める今後の取り組み

2025年5月20日 8:30

モノタロウ、15年連続過去最高益。売上高は2881億円で13%増【2024年12月期】

2025年2月4日 7:30

筆者の人気記事

佐川急便、従業員の紫外線対策、熱中症対策について「ご理解を賜りますよう、お願い申し上げます」

2025年7月24日 8:30

1位「ヨドバシ」、2位「au PAY マーケット」、3位「Yahoo!ショッピング」、4位「Amazon」、5位「楽天市場」。総合ECのカスタマーセンターサポート満足度

2025年10月21日 7:30

全国一律420円で荷物が送れるヤマト運輸の「こねこ便420」とは? 特長+ネコポスなどとの違い+今後の展望を担当者に聞いた

2025年9月29日 7:00

「Amazon ネットスーパー」が九州に初進出。地場スーパー「マルキョウ」と協業し2024年にスタート

2024年5月22日 7:30

職場で熱中症対策をしないと罰則が課せられるの知ってた? 改正労働安全衛生規則の施行で知っておくべきこと

2025年5月26日 8:30

貯めているポイントのトップは「楽天ポイント」、2位は「Vポイント」、3位は「PayPayポイント」

2024年7月5日 7:00