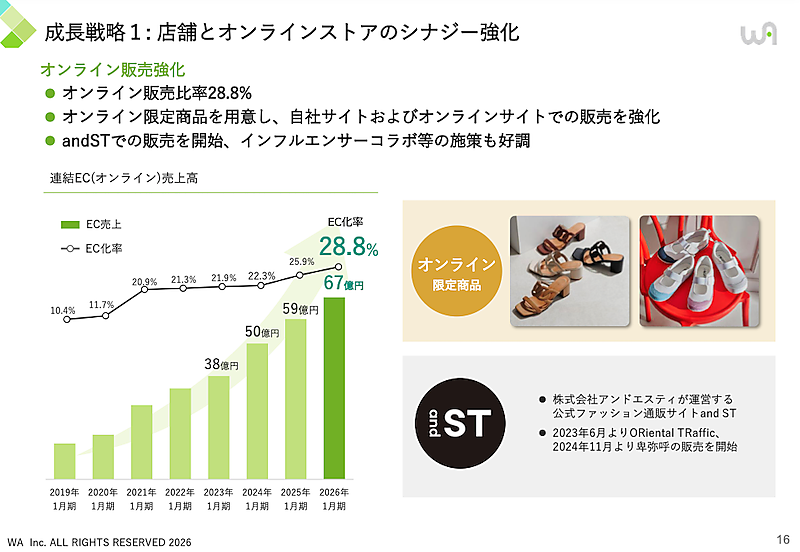

ダブルエーの連結EC売上は67億円、EC化率は28.8%。店舗とオンラインストアのシナジー強化など寄与

ダブルエーの2026年1月期連結EC売上高は前期比13.6%増の67億円、EC化率は28.8%となった。フラッグシップショップの展開による店舗とECの連携強化に加え、EC限定商品や「and ST」での販売、インフルエンサー施策などが寄与した。

4月1日 9:30

シューズブランド「ORiental TRaffic(オリエンタルトラフィック)」や「卑弥呼」を展開するダブルエーの2026年1月期連結EC売上高は、前期比約13.6%増の67億円だった。EC化率は2.9ポイント上昇し28.8%。

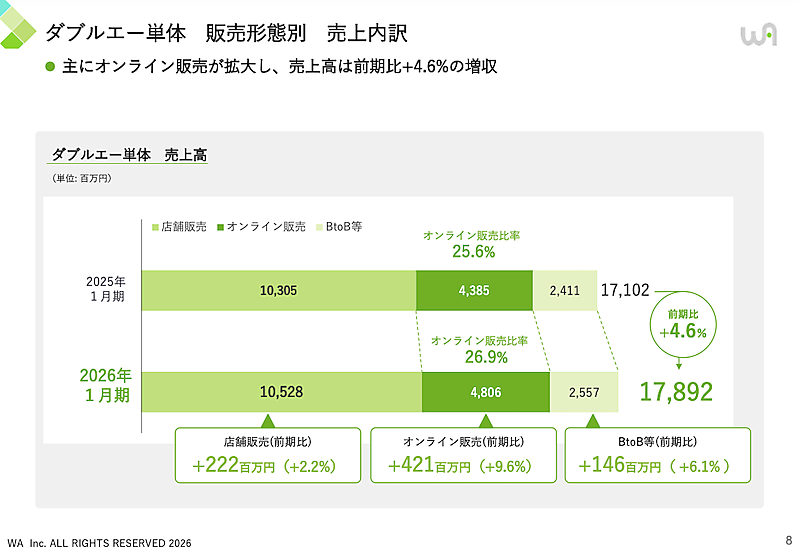

ダブルエー単体のEC売上高は前期比9.6%増の48億600万円で、単体のEC化率は1.3ポイント増の26.9%。期中には新たに4店舗のECサイトを出店するなど、販路拡大を進めた。

ダブルエーは2026年1月期を最終年度とする中期経営計画において、「店舗とオンラインストアのシナジー強化」を成長戦略に掲げてきた。ショールーム機能を持つフラッグシップショップの出店により実店舗の体験価値を高める一方で、EC限定商品の展開でオンライン販売を強化。ECモール「andST」への出店やインフルエンサーとのコラボ施策も奏功した。

今後も未出店地域に対しての新店舗出店を進め、ショールーム的な位置付けとしてオンライン販売につなげたる。またオンライン限定商品やインフルエンサーコラボ商品などを継続。そのほか機能性商品の開発強化や生産拠点の多様化も進める。

連結業績は増収減益、コスト増が利益を圧迫

2026年1月期連結業績は、売上高が前期比2.3%増となる233億2700万円の増収だった一方、営業利益は同36.2%減の10億6600万円、経常利益は同25.2%減の11億8700万円、当期純利益は同31.0%減の6億8800万円と減益だった。

好立地への出店拡大やオンライン販売の強化、事業譲受による店舗数の増加、EC専用商品の拡充などが寄与し売上は伸長。一方で、賃上げによる人件費増、エネルギー価格高騰や円安による仕入原価・物流費の上昇、店舗統廃合コスト、譲受事業の赤字、香港子会社の業績低迷などが利益を押し下げた。

2027年1月期は増収増益を計画、過去最高更新へ

2027年1月期の連結業績予想は、売上高が前期比5.7%増の246億6100万円、営業利益が同41.0%増の15億400万円、経常利益が同26.1%増の14億9600万円、当期純利益が同28.1%増の8億8100万円としている。

スニーカーなどの商品力強化や店舗統廃合の完了により、収益改善を見込む。第1四半期は、夏以降の需要拡大を見据えたテレビCMなどの戦略投資により一時的な赤字を想定するが、下期からの収益回復で通期の増益を計画する。

- この記事のキーワード

この記事の筆者

関連記事

フェリシモの2026年2月期、売上微減も営業利益は約3倍の約2.1億円。大幅増益した改善策とは?

4月10日 10:00

TOKYO BASEの2026年1月期は増収増益。EC売上は「クーポン」「割引き」やめて23%増、個人売上の1割を給与還元する制度も貢献

4月1日 9:00

バロックジャパンリミテッドの2026年2月期EC売上は6.6%減の101億円+2026年の取り組みは?

4月17日 9:00

売上約382億円、経常利益15億円の美容業界向けBtoB-ECのビューティガレージ、そのビジネスモデルとは?

6月10日 8:30

フェリシモの連結売上は微減の294億円、主力の「定期便」は購入頻度・単価が向上

2025年4月15日 9:00

「新規顧客の獲得」「越境EC拡大」「遊休スペースの収益化」などに経営リソースを投入、ティーライフの中期経営計画

2024年9月13日 7:00

筆者の人気記事

佐川急便、従業員の紫外線対策、熱中症対策について「ご理解を賜りますよう、お願い申し上げます」

2025年7月24日 8:30

1位「ヨドバシ」、2位「au PAY マーケット」、3位「Yahoo!ショッピング」、4位「Amazon」、5位「楽天市場」。総合ECのカスタマーセンターサポート満足度

2025年10月21日 7:30

全国一律420円で荷物が送れるヤマト運輸の「こねこ便420」とは? 特長+ネコポスなどとの違い+今後の展望を担当者に聞いた

2025年9月29日 7:00

「Amazon ネットスーパー」が九州に初進出。地場スーパー「マルキョウ」と協業し2024年にスタート

2024年5月22日 7:30

職場で熱中症対策をしないと罰則が課せられるの知ってた? 改正労働安全衛生規則の施行で知っておくべきこと

2025年5月26日 8:30

貯めているポイントのトップは「楽天ポイント」、2位は「Vポイント」、3位は「PayPayポイント」

2024年7月5日 7:00