楽天の2026年1-3月期(1Q)の流通総額は約1.5兆円で4.8%増、MNO事業本格参入後初の黒字

楽天グループの2026年1-3月期は、国内EC流通総額が前年同期比4.8%増の1兆4990億円と拡大した。トラベル事業が成長をけん引したほか、楽天エコシステムによるクロスユースの拡大も流通増に寄与。あわせて楽天モバイルはEBITDAで黒字化し、MNO事業本格参入後初の第1四半期黒字を達成した。

5月15日 7:00

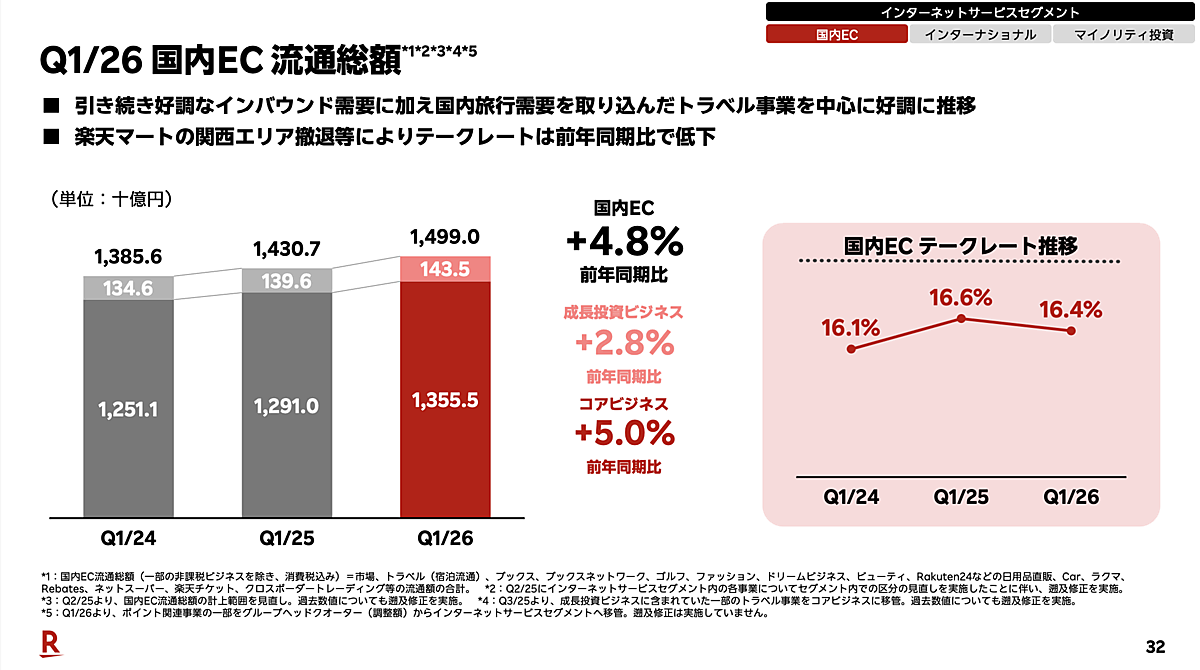

楽天グループが発表した2026年1-3月期(第1四半期)連結決算によると、国内EC流通総額は前年同期比4.8%増の1兆4990億円だった。インバウンド需要や国内旅行需要を取り込んだトラベル事業を中心に、流通総額は好調に推移したという。

モバイル領域では楽天モバイルがEBITDAで黒字化を達成し、MNO事業への本格参入後初めて、第1四半期での黒字化を実現した。

国内EC流通総額は1兆4990億円、コアビジネスがけん引

国内EC流通総額の内訳は、「楽天市場」「楽天トラベル」などのコアビジネスが前年同期比5.0%増の1兆3555億円、物流事業や「Rakuten Fashion」などが含まれる成長投資ビジネスが同2.8%増の1435億円となった。

国内EC流通総額は「楽天市場」、トラベル(宿泊流通)、ブックス、ブックスネットワーク、ゴルフ、ファッション、ドリームビジネス、ビューティ、Rakuten24などの日用品直販、Car、ラクマ、Rebates、ネットスーパー、楽天チケット、クロスボーダートレーディングなどの流通額の合計。

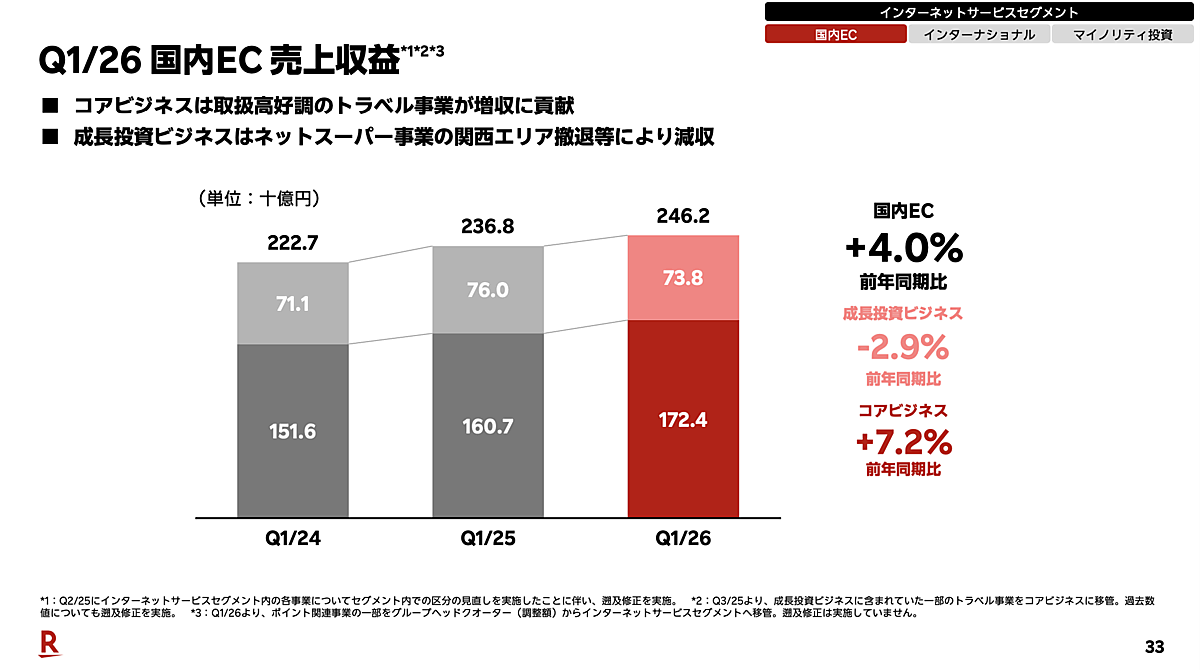

国内ECの売上収益は前年同期比4.0%増の2462億円。コアビジネスでは、トラベル事業の好調が増収に貢献。一方、成長投資ビジネスでは、ネットスーパー事業の関西エリア撤退などにより減収だったとしている。

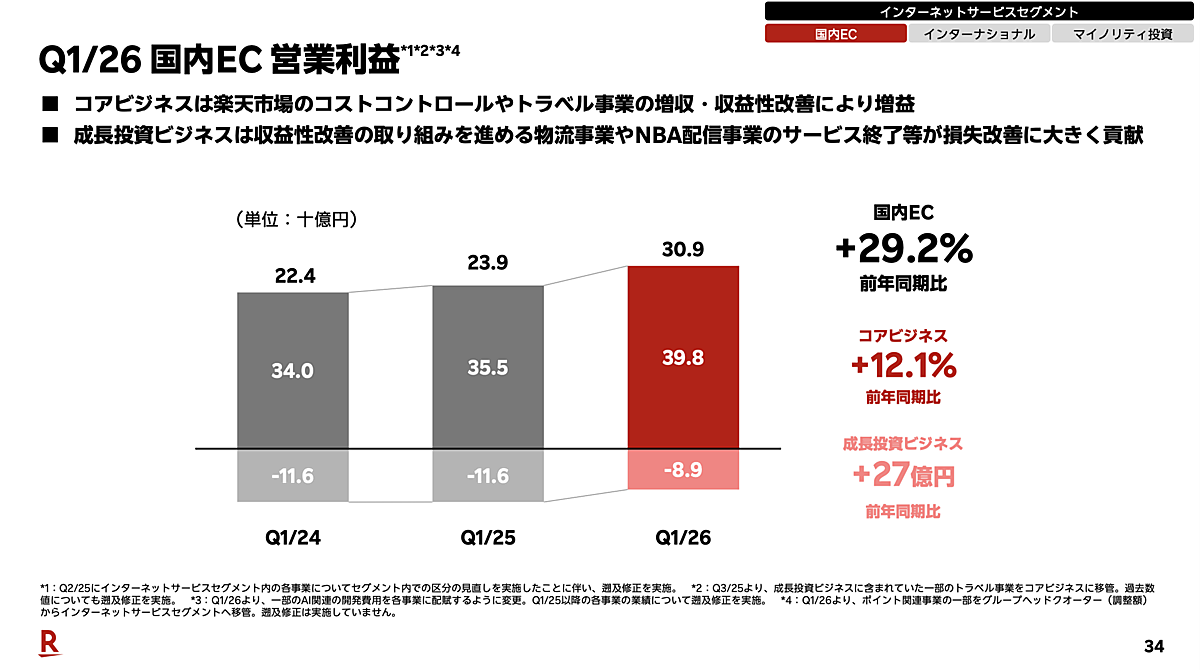

利益面では、国内ECの営業利益が前年同期比29.2%増の309億円と大きく伸長。「楽天市場」のコストコントロールやトラベル事業の収益性改善に加え、物流事業などでの損失改善、NBA配信事業のサービス終了といった取り組みが利益改善に寄与した。

MNO事業本格参入後初の第1四半期黒字化

連結業績は、売上収益が前年同期比14.4%増の6435億8300万円となり、第1四半期として過去最高を記録した。インターネットサービス事業は、事業ポートフォリオを整理しながら成長。フィンテック各事業における取扱高増加に加え、モバイルの契約回線数増加が増収をけん引した。

連結Non-GAAP営業利益は363億円で、前年同期から366億円改善。営業利益は303億9400万円(前年同期は154億4400万円)となり、いずれもMNO事業への本格参入後、初めて第1四半期で黒字化を達成した。

モバイルセグメントでは、「楽天モバイル」の商戦期の販促により契約回線数が増加し、売上収益は前年同期比18.5%増の1312億円。Non-GAAP営業損失は380億円と前年同期比で133億円改善した。さらにEBITDA(税引前利益に支払利息、減価償却費を加えて算出する利益)は10億円(前年同期比76億円改善)となり黒字に転換。「楽天モバイル」の2026年3月末時点の全契約回線数は1036万回線で、前年同期比174万回線の純増としている。

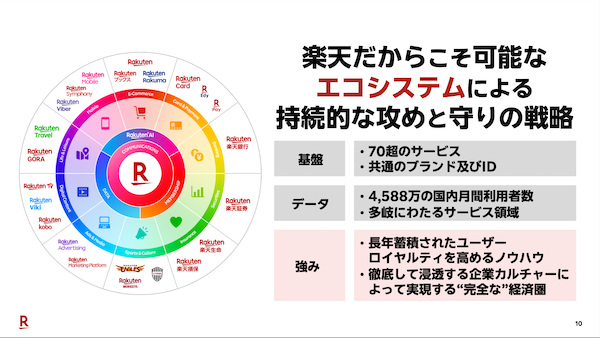

楽天エコシステムが流通拡大を後押し:共通ID×データ×70超のサービス

楽天は共通IDや楽天ポイント、「楽天市場」などでの買い物でポイントアップする「SPU(スーパーポイントアッププログラム)」を軸に構築してきた「楽天エコシステム」が、顧客獲得から利用拡大、LTV向上までを支える競争力になっていると説明。国内では70を超えるサービスを展開し、国内月間利用者数は4588万人に達したほか、2020年から2025年までの累計で3871万人の新規利用者を獲得したという。

エコシステムの特長としてあげたのが、高いクロスユース効果。楽天によると、エコシステムに新規参加した利用者は、その後のクロスユースによって利用サービス数が4.6倍に増加し、6年間累計では延べ1億7910万件の新規サービス利用につながったという。共通IDを通じて蓄積されるデータを活用し、複数サービスの利用を促進することで、単一サービス利用にとどまらない回遊を生み出しているとした。

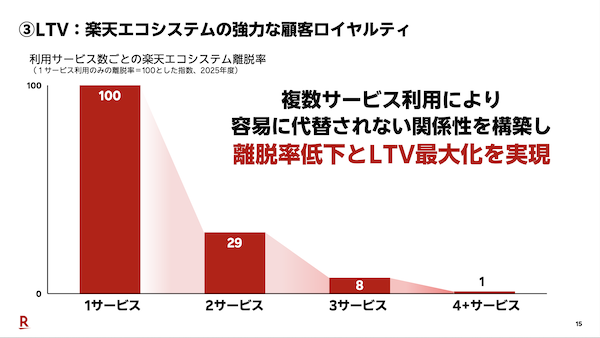

こうした複数サービスの利用は、顧客ロイヤルティの向上にもつながっている。利用サービス数ごとの離脱率を見ると、1サービスのみ利用するユーザーを100とした場合、2サービス利用者は29、3サービス利用者は8、4サービス以上の利用者は1まで低下する。楽天は、複数サービス利用によって容易に代替されない関係性を構築し、離脱率の低下とLTVの最大化を実現しているとしている。

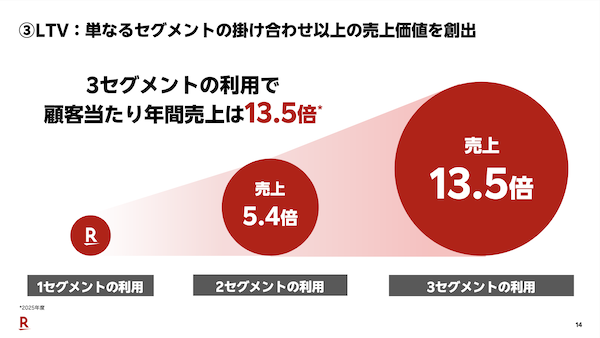

売上面でも、複数セグメント利用の効果が大きい。1セグメントのみ利用する顧客に比べ、2セグメント利用者の年間売上は5.4倍、3セグメント利用者では13.5倍に拡大するという。単なるセグメントの足し算ではなく、サービス横断利用によって顧客当たり売上が大きく伸びる構造があると説明している。

顧客獲得の面では、楽天は「低CAC(顧客獲得費用)サービスで獲得し、高LTVサービスへアップセルする」というアービトラージモデルを展開。インターネットサービスや楽天ポイントカードなど、比較的低コストで顧客接点を持てるサービスを入り口に、フィンテックやモバイルといったLTVの高いサービスへ送客する仕組みだ。

2020年度から2025年度までの累計では、楽天エコシステムの新規顧客獲得の75%がCACの低いサービス経由で、高LTVサービスの新規利用者のうち85%は楽天エコシステム内の回遊をきっかけに利用したとしている。

さらに楽天は、AIを楽天エコシステムにとっての脅威ではなく、さらなる価値創出の機会と位置づけている。楽天IDや楽天ポイント、SPUを通じて蓄積してきた豊富なデータは、他社による代替可能性に対する防壁になる一方、AI活用によって新たな価値創出を進めるドライバーにもなるとしている。楽天は、強固なロイヤルティ基盤とデータ資産を生かし、AI時代においてもエコシステム全体の競争力を高めていく考えを示した。

- この記事のキーワード

バックナンバー

この記事の筆者

筆者の人気記事

佐川急便、従業員の紫外線対策、熱中症対策について「ご理解を賜りますよう、お願い申し上げます」

2025年7月24日 8:30

1位「ヨドバシ」、2位「au PAY マーケット」、3位「Yahoo!ショッピング」、4位「Amazon」、5位「楽天市場」。総合ECのカスタマーセンターサポート満足度

2025年10月21日 7:30

全国一律420円で荷物が送れるヤマト運輸の「こねこ便420」とは? 特長+ネコポスなどとの違い+今後の展望を担当者に聞いた

2025年9月29日 7:00

「Amazon ネットスーパー」が九州に初進出。地場スーパー「マルキョウ」と協業し2024年にスタート

2024年5月22日 7:30

職場で熱中症対策をしないと罰則が課せられるの知ってた? 改正労働安全衛生規則の施行で知っておくべきこと

2025年5月26日 8:30

貯めているポイントのトップは「楽天ポイント」、2位は「Vポイント」、3位は「PayPayポイント」

2024年7月5日 7:00