ロイヤルなど買収した靴のEC企業ジェイドグループがめざす取扱高1000億円の計画と現在地

ジェイドグループは、2031年2月期に取扱高1000億円、営業利益100億円の達成をめざしている。ロイヤルなどの買収を通じたM&A戦略と既存事業の成長を両輪に、事業の拡大を狙う。

4月16日 8:00

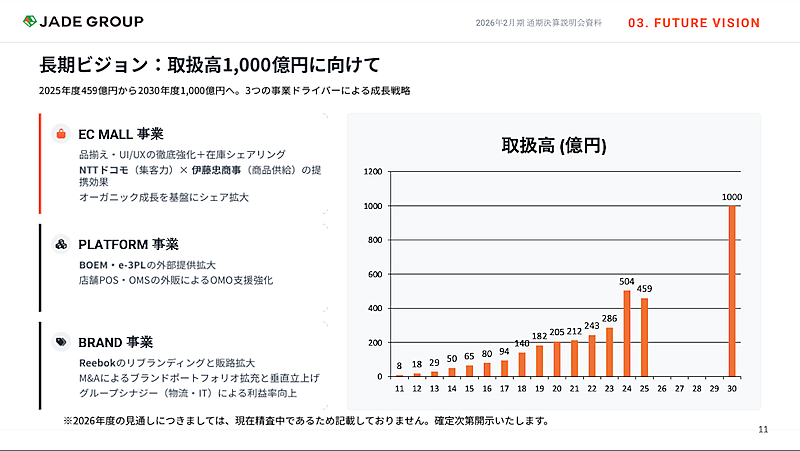

靴やアパレルのECサイト「LOCONDO.jp」やファッションモール「MAGASEEK」「d fashion」を運営するジェイドグループは、2031年2月期に取扱高1000億円、営業利益100億円を目標とする中期計画を進めている。2026年2月期の取扱高は459億3400万円で、5年間での倍増をめざす。

取扱高1000億円へ向けECモール、BtoB、ブランドの3本柱を強化

ジェイドグループは、ECモール事業、Platform(BtoB)事業、Brand事業の3本柱で事業を展開している。

ECモール事業は、2026年2月期の取扱高240億円から500億円への拡大を計画し、年平均15%の成長を見込む。品ぞろえやプロモーション、UI/UXの強化に加え、プラットフォームサービス「在庫シェアリング」の効果を活用し、オーガニック成長を促進する。さらに、NTTドコモとの業務提携による集客力向上、伊藤忠商事との連携による品ぞろえ拡充、ブランドM&Aを通じた「LOCONDO」上での売上拡大を成長ドライバーとする。

Platform(BtoB)事業は、2026年2月期の136億円から250億円への拡大を計画し、年平均12%成長をめざす。自社公式EC運営支援の「BOEM」、倉庫受託の「e-3PL」、店舗欠品フォローシステム「LOCOCHOC」、店舗POSレジ「LOCOPOS」を軸に顧客利便性を高め、OMO支援を通じたオーガニック成長を促進。加えて、伊藤忠商事との業務提携によるマガシークのEC支援ソリューションの取扱高拡大、ブランドM&Aによるプラットフォーム売上(特にBOEM)の上積みを成長ドライバーと位置付ける。

Brand事業は、2026年2月期の77億円から250億円への拡大を計画しており、3事業の中で最も高い年平均26%成長を見込む。Reebokでは、コラボレーションを含むプロモーション強化や販路拡大によって成長余地を取り込む方針。さらに、Reebok買収を通じてブランドPMI(買収後統合)のプロセスを確立したことから、今後は追加のブランドM&Aを進め、事業規模の拡大につなげる。

ECモール事業とPlatform事業で既存基盤を生かした着実な成長を積み上げつつ、Brand事業ではM&Aをテコに高成長を狙う。田中裕輔社長も株主への手紙の中で「今後5年間、毎年取扱高100億円規模のM&Aを実行していく」としている。

5年間で合計取扱高500億円規模のM&Aと既存事業の成長を組み合わせ、取扱高1000億円の達成をめざす。利益面では、取扱高1000億円の達成に加え、貢献利益率の向上と間接固定費のコントロールにより営業利益100億円の実現をめざす。

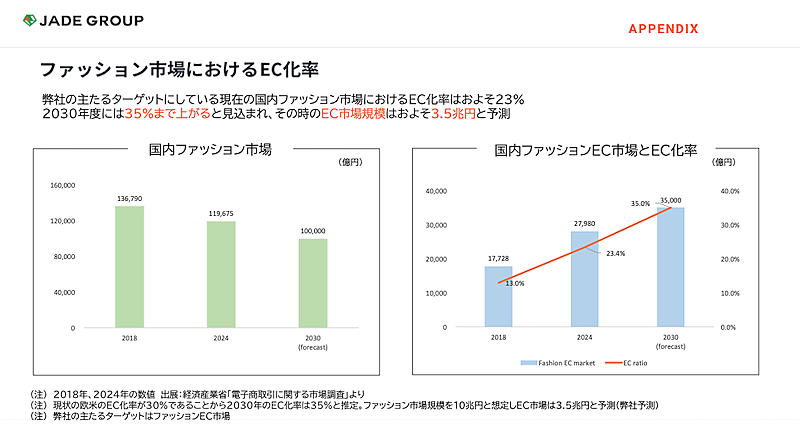

ファッションEC市場は拡大、2030年度には約3.5兆円と予測

ジェイドグループが成長を見込む背景には、ファッション市場の拡大もある。経済産業省によると、国内ファッション市場のEC化率は現在約23%。ジェイドグループは、欧米のEC化率が約30%であることなどを踏まえ、2030年度には35%まで上昇すると推定している。これにより、ファッションEC市場規模は約3.5兆円まで拡大すると予測する。

2026年2月期は取扱高減も増収増益

ジェイドグループの2026年2月期連結業績は、商品取扱高が前期比8.9%減の459億3400万円、売上高が同1.1%増の194億4100万円、営業利益が同56.6%増の24億300万円、経常利益が同65.2%増の25億6100万円、当期純利益が同178.0%増の15億7000万円だった。

取扱高の減少は、主にマガシークのEC支援ソリューション取引の解約が影響したとしている。一方、利益面ではM&A後の統合プロセス(PMI)が奏功し、通期業績を押し上げたという。

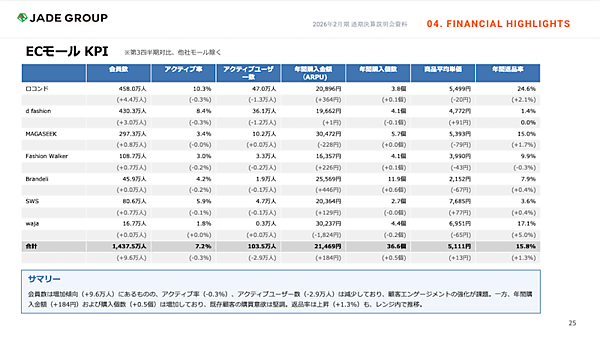

ECモール事業のKPIでは、会員数は9.6万人増と増加したものの、アクティブ率は前期比0.3ポイント減、アクティブユーザー数も同2.9万人減となり、顧客エンゲージメントの強化が課題となっている。一方、年間購入金額や購入個数は増加しており、既存顧客の購買は堅調に推移した。返品率は1.3ポイント上昇したが、小幅な変動にとどまった。

ジェイドグループは2025年10月、民事再生手続き中の「Z-CRAFT」を運営するロイヤルの再生を支援するスポンサー契約を締結。その後、同12月に子会社化している。

- この記事のキーワード

この記事の筆者

関連記事

取扱高100億円ペースでM&Aを継続的に仕掛ける――ジェイドグループ田中社長が語るこれまでの振り返りと大きなロードマップ

4月16日 9:00

2030年にEC取扱高1000億円をめざすジェイドグループの中長期計画とは

2024年4月22日 7:30

ファッションEC1位をめざしてマガシーク買収。旧ロコンドのジェイドグループ・田中社長に聞く

2024年4月1日 7:30

「ロコンド」のジェイドグループがマガシークを買収、取扱高600億円のファッションECグループを形成

2024年3月1日 8:30

1000億円の取扱高、ファッションEC市場のシェア3%をめざすロコンドの「長期ビジョン」

2021年4月21日 10:00

売上約382億円、経常利益15億円の美容業界向けBtoB-ECのビューティガレージ、そのビジネスモデルとは?

6月10日 8:30

筆者の人気記事

佐川急便、従業員の紫外線対策、熱中症対策について「ご理解を賜りますよう、お願い申し上げます」

2025年7月24日 8:30

1位「ヨドバシ」、2位「au PAY マーケット」、3位「Yahoo!ショッピング」、4位「Amazon」、5位「楽天市場」。総合ECのカスタマーセンターサポート満足度

2025年10月21日 7:30

全国一律420円で荷物が送れるヤマト運輸の「こねこ便420」とは? 特長+ネコポスなどとの違い+今後の展望を担当者に聞いた

2025年9月29日 7:00

「Amazon ネットスーパー」が九州に初進出。地場スーパー「マルキョウ」と協業し2024年にスタート

2024年5月22日 7:30

職場で熱中症対策をしないと罰則が課せられるの知ってた? 改正労働安全衛生規則の施行で知っておくべきこと

2025年5月26日 8:30

貯めているポイントのトップは「楽天ポイント」、2位は「Vポイント」、3位は「PayPayポイント」

2024年7月5日 7:00