テレワークの在宅勤務手当、通信費、電気料金は課税・非課税? 国税庁が指針を公表

「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」で、テレワークに関する在宅勤務手当、通信費、電気料金などについて「通常必要な費用を精算する方法」による支給は非課税とする指針を発表

2021年1月19日 11:00

国税庁は「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」を公開。在宅勤務(テレワーク)に関する在宅勤務手当、通信費、電気料金などについて「通常必要な費用を精算する方法」による支給は非課税とする指針を発表した。

在宅勤務手当

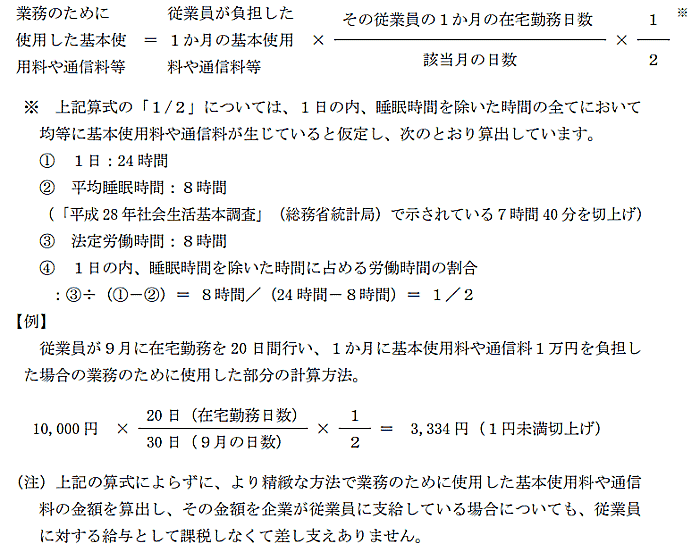

在宅勤務に通常必要な費用の実費相当額を精算する実費精算の場合、企業が従業員に対して支給する一定の金銭については非課税とする。

ただ、毎月5000円といった一定額の支給(従業員が在宅勤務に通常必要な費用として使用しなかった場合でも、その金銭を企業に返還する必要がないもの)の場合は、給与として課税する必要がある。

通信費

業務目的の通話料(基本使用料を除く)については非課税。業務のための通話を頻繁に行う従業員の基本料金、また、インターネット接続に関する通信料については、以下の算式((基本料金や通信料など)×(1か月の在宅勤務日数)/(該当月の日数)×1/2)によって算出した金額を非課税とする。

電気料金

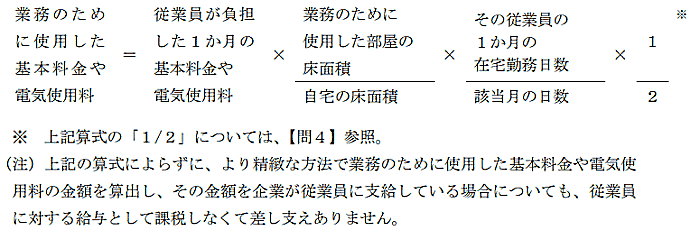

在宅勤務した日数、業務のために使用した部分を合理的に計算して算出((1か月の基本料金や電気料金など)×(業務に使用した部屋の床面積)/(自宅の床面積)×(1か月の在宅勤務日数)/(月の日数)×1/2)した金額が非課税となる。

「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」は、在宅勤務を実施している企業に向け、2020年12月1日現在の法令に基づいて作成した源泉所得税関係の質疑事例。

- この記事のキーワード

AIの激変に小売・EC事業者はどう対策すべき? 1Dayセミナー・懇親会あり

この記事の筆者

関連記事

コロナ後で進む新しい働き方スタイル「テレワーク」【税制優遇・助成金・補助金の情報まとめ】

2020年6月23日 10:00

雇用調整助成金のオンライン受付をスタート&申請手続きのさらなる簡素化のポイント

2020年5月20日 10:00

休業者が上限1日1.1万円を直接申請できる個人向け「新型コロナ対応休業支援金・給付金」、対象者は? 条件は? 申請方法は?

2020年7月8日 9:00

テレワーク推進やECシフトなどの補助金を拡充。IT導入補助金の特別枠(C類型)補助率を2/3→3/4に引き上げ

2020年5月25日 11:00

法人200万円、個人事業主100万円の「持続化給付金」の申請受付スタート【要件+条件+申請方法+手続きなどの情報まとめ】

2020年5月1日 10:30

休業者が上限1日1.1万円を直接申請できる個人向け「休業支援金・給付金」、対象を大企業勤務の非正規労働者にも拡大

2021年2月9日 10:00

筆者の人気記事

法人200万円、個人事業主100万円の「持続化給付金」の申請受付スタート【要件+条件+申請方法+手続きなどの情報まとめ】

2020年5月1日 10:30

中小企業200万円、個人事業主100万円の現金給付策「持続化給付金」の支給条件とは?[政府の新型コロナ対策]【随時更新】

2020年4月8日 7:00

中小企業200万円、個人事業主100万円の現金給付策「持続化給付金」の申請要領を公表、必要案書類は? 申請方法は?

2020年4月28日 10:00

雇用調整助成金の上限を15000円に拡充 個人で直接申請できる新制度も

2020年5月15日 10:00

休業者が上限1日1.1万円を直接申請できる個人向け「新型コロナ対応休業支援金・給付金」、対象者は? 条件は? 申請方法は?

2020年7月8日 9:00

休業者が直接給付金(月額上限33万円)を申請できる「新型コロナ対応休業支援金」とは

2020年6月11日 9:00