2026年度の業績見通し、「減収減益」の上位10業種中6業種に小売業。「小売業の見通しは厳しくなっている」

帝国データバンクの調査で、2026年度の「減収減益」見通し上位10業種のうち6業種を小売業が占めた。原油・素材価格の上昇や流通停滞、消費者の買い控え懸念が重なり、小売業の先行きが厳しさを増している。

4月24日 9:30

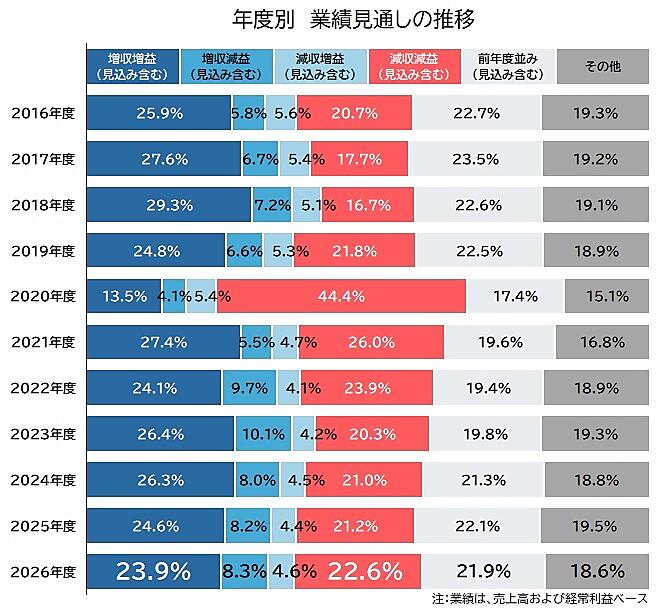

帝国データバンクは4月23日、全国2万3349社を対象とした「2026年度の業績見通し」に関するアンケート結果を発表した。「増収増益」を見込む企業は23.9%と3年連続で減少。一方、「減収減益」は22.6%と3年連続で増加した。「減収減益」の上位10業種中6業種に小売業が入った。中東情勢の緊迫化を背景に、「原油・素材価格の動向」が下振れ要因として急浮上している。

「増収増益」は3年連続減少、慎重な見方強まる

2026年度(2026年4月期~2027年3月期)の見通しでは、「増収増益」は前回調査比0.7ポイント減の23.9%、「減収減益」は同1.4ポイント増の22.6%となった。「前年度並み」は21.9%(同0.2ポイント減)。

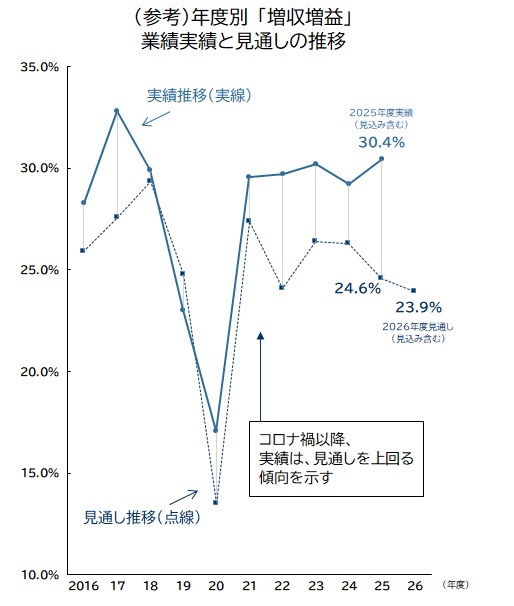

帝国データバンクによると、コロナ禍以降は企業が慎重な見通しを立てる傾向が強く、結果として実績が見通しを上回るケースが続いてきた。ただ、2026年は中東情勢の悪化や資源価格の不透明感が強まり、企業の見通しは一段と慎重になっている可能性があるという。

金融・情報サービスは堅調、小売は厳しさが目立つ

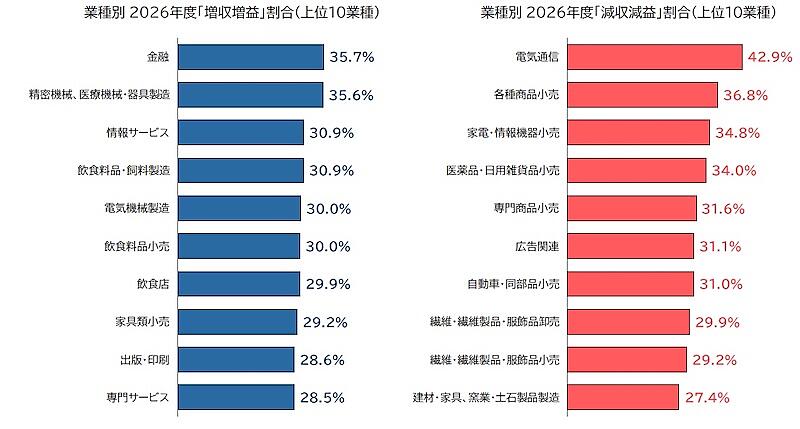

業種別では、「増収増益」の割合が最も高かったのは「金融」(35.7%)。金利上昇による利ざや改善や株式市場への資金流入が寄与すると見ている。続いて「精密機械、医療機械・器具製造」(35.6%)、「情報サービス」「飲食料品・飼料製造」(各30.9%)などが上位に入った。

一方、「減収減益」の割合が高かったのは「電気通信」(42.9%)に次いで、「各種商品小売」(36.8%)、「家電・情報機器小売」(34.8%)、「医薬品・日用雑貨品小売」(34.0%)、「専門商品小売」(31.6%)など。上位10業種のうち6業種を小売りが占め、小売業の見通しは厳しくなっている。

企業からは、「原油価格の高騰による物価上昇で買い控えが発生」(専門商品小売)や、「商品の入荷遅れにより売上の現金化が進まない」(家電・情報機器小売)といった声が寄せられ、コスト増と供給制約の双方が影響している。

下振れ要因は「原油・素材価格」の急上昇

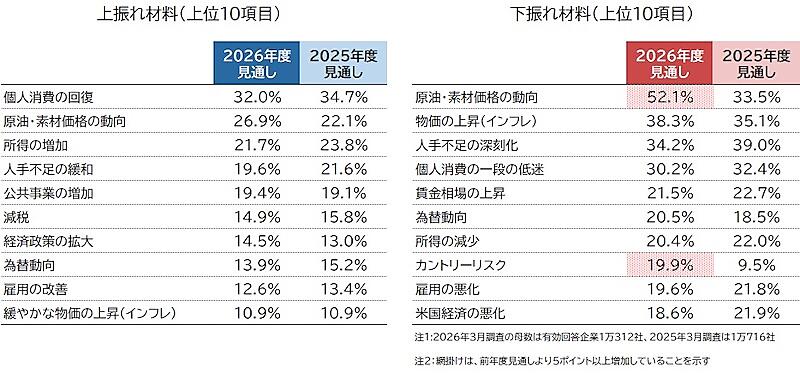

業績の上振れ材料では「個人消費の回復」(32.0%)が4年連続で最多となり、「原油・素材価格の動向」(26.9%)、「所得の増加」(21.7%)が続いた。

一方、下振れ材料では「原油・素材価格の動向」が52.1%でトップとなり、前回から18.6ポイントの大幅増。「物価上昇」(38.3%)、「人手不足」(34.2%)、「個人消費の低迷」(30.2%)も続いた。「カントリーリスク」も19.9%と大きく上昇した。

企業からは、原油高→物価上昇→円安→さらなる物価上昇といったコスト増の連鎖を懸念する声もあがっている。

小売はコスト増と消費低迷の板挟みに

今回の調査では、増収増益企業が約4社に1社にとどまる一方、減収減益は増加傾向が続いた。金融やAI・半導体関連など一部業種は比較的堅調な見通しがあるものの、全体としては不確実性が高まっている。

特に小売業では、資源価格の上昇によるコスト増に加え、商品供給の遅延や消費者の買い控えが重なり、厳しい事業環境が続く見通しだ。

帝国データバンクは、今後の業績を左右する要因として中東情勢と物価動向を挙げる。原材料・エネルギー価格の上昇やサプライチェーンの混乱が長期化すれば、企業業績への影響は一段と強まる可能性があるとした。

一方で、名目賃金の上昇や実質賃金の改善は個人消費の回復要因となる。持続的な所得増加による消費の好循環が、企業業績の回復に向けたカギになりそうだ。

調査概要

- 調査期間:2026年3月17~31日

- 調査方法:インターネット調査

- 調査対象:全国2万3349社、有効回答企業数は1万312社(回答率44.2%)

- この記事のキーワード

この記事の筆者

筆者の人気記事

佐川急便、従業員の紫外線対策、熱中症対策について「ご理解を賜りますよう、お願い申し上げます」

2025年7月24日 8:30

1位「ヨドバシ」、2位「au PAY マーケット」、3位「Yahoo!ショッピング」、4位「Amazon」、5位「楽天市場」。総合ECのカスタマーセンターサポート満足度

2025年10月21日 7:30

全国一律420円で荷物が送れるヤマト運輸の「こねこ便420」とは? 特長+ネコポスなどとの違い+今後の展望を担当者に聞いた

2025年9月29日 7:00

「Amazon ネットスーパー」が九州に初進出。地場スーパー「マルキョウ」と協業し2024年にスタート

2024年5月22日 7:30

職場で熱中症対策をしないと罰則が課せられるの知ってた? 改正労働安全衛生規則の施行で知っておくべきこと

2025年5月26日 8:30

貯めているポイントのトップは「楽天ポイント」、2位は「Vポイント」、3位は「PayPayポイント」

2024年7月5日 7:00