ヤマト運輸、法人領域の宅配便が好調で取扱数量は8.5%増も単価下落。法人向け2%台の落ち込み

2024年4ー9月期(2025年3月期中間期)に法人領域の宅配便取扱数量は8.5%増となった。純2Q(2024年7‐9月)単体では前年同期間比で10.1%増となるなど大きく伸長した。

2024年11月7日 8:00

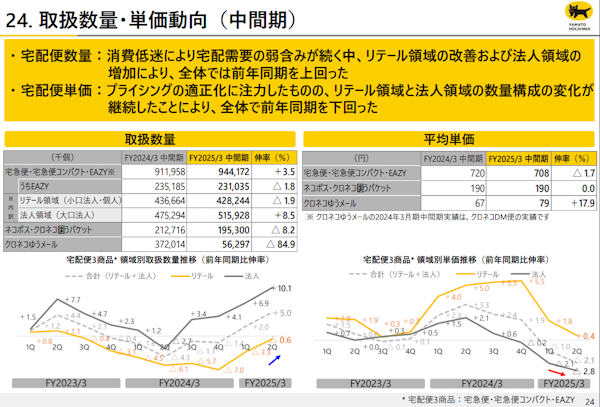

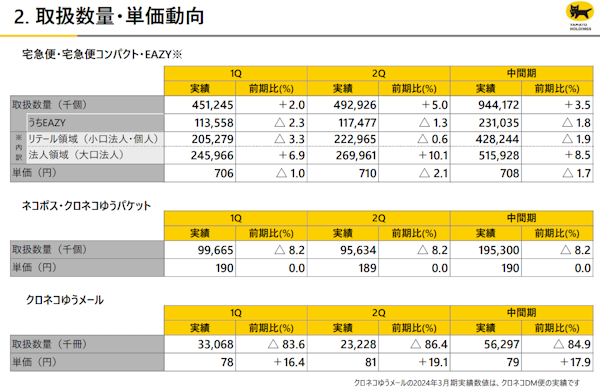

ヤマトホールディングス(HD)の2024年4-9月期(2025年3月期中間期)連結決算における宅配便(宅急便・宅急便コンパクト・EAZY)の取扱数量は、前年同期比3.5%増の9億4417万個だった。一方で、平均単価は同1.7%減の708円(前年は720円)に下落した。

取扱数数量の内訳は、リテール領域(小口法人・個人)が同1.9%減の4億2824万個、法人領域が8.5%増の5億1593万個。法人領域については7-9月期(第2四半期)単体が前年同期間比で10.1%増の2億6996万個となり大きく伸びた。なお、前年同期間(2023年7-9月期)は同2.7%減と落ち込んでいた。

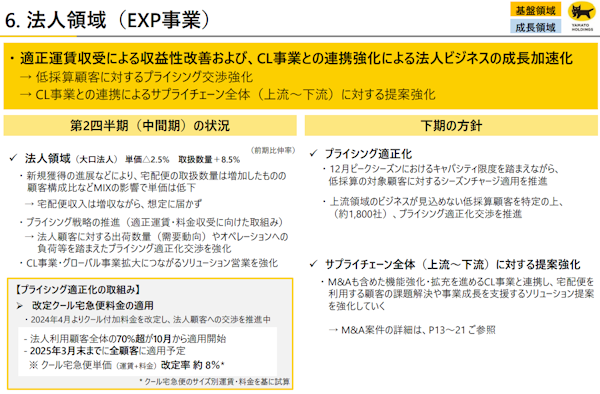

法人領域の取扱数量増は新規獲得の進展などが奏功したと説明。一方、法人領域の単価は中間期で前年同期比2.5%減と落ち込んだ。7-9月期では前年同期間比2.8%減、予想比からも1.3%減となった。単価低下の要因については荷物構成変化の影響が続いたとしている。

ヤマトHDは2024年3月期から、出荷数量やオペレーションへの負荷などを踏まえ法人向け送料の「適正運賃収受に向けた個別交渉」に取り組んでいる。個別契約締結の法人に対するプライシング適正化を推進中だ。プライシング適正化効果は下期から反映していく見通しだが、中間期はクール宅急便料金の交渉が進展し、法人利用顧客全体の70%超が10月から適用となるという。

ヤマトHDでは2024年4月にクール付加料金を改定、法人顧客への交渉を進めていた。2025年3月末までに全顧客に適用予定とし、クール宅急便単価(運賃+料金)の改定率は約8%としている。改定率はクール宅急便のサイズ別運賃・料金を基に試算した。

そのほか下期の方針として、12月のピークシーズンにおけるキャパシティ限度を踏まえたシーズンチャージ適用など低採算顧客を中心とする約1800社との個別交渉を推進していくという。予測数値として、下期は単価を前期比0.3%増、7億円の利益押上げ効果を見込む。

2024年4-9月期業績と通期業績の予想

ヤマトHDの2024年4-9月期連結業績は、営業収益が前期比3.0%減の8404億1300万円。営業損益は150億100万円の赤字(前年同期は123億5800万円の黒字)、経常損益は136億5200万円の赤字(前年同期は126億4100万円の黒字)、純損益は111億7400万円の赤字(前年同期は53億8400万円の黒字)だった。

越境ECやBtoB-ECを中心に宅配便の取扱数量が増加したものの想定には届かなかったとしている。物流代行の需要減少や投函サービス(クロネコDM便)の取扱数量減少なども減収の要因に。また、貨物専用機(フレイター)を活用した新たな需要獲得にも苦戦している。そのほか新型コロナワクチン案件・大型リコール案件の反動減も影響したという。

コスト面では積載効率低下による輸送領域のオペレーティングコストや中期経営計画の戦略遂行に伴う先行費用などがかさみ営業利益を押し下げた。外部環境の変化による時給単価の上昇やパートナー企業に対する委託単価の上昇も継続しているという。

通期業績予想の下方修正も行った。営業収益は中間期の状況や今後の見通しを踏まえ、前回予想値から500億円減となる1兆7300億円に下方修正。営業利益は同400億円減の100億円、経常利益も同400億円減の100億円、当期純利益は同270億円減の50億円に下方修正した。

ヤマトHDでは10月に執行体制を強化し、施策ごとに加速・見直しを図ることで収益性改善を目指すとしている。

ネットショップ担当者フォーラムでは11/19(火)~20日(水)に、オフライン開催のECイベント「ネットショップ担当者フォーラム 2024 秋」「EC物流フォーラム2024」を開催します。

ユナイテッドアローズのOMO戦略、TSIの買い物体験改善策、ディーエイチシー(DHC)会長CEOのセッション、ハルメクホールディングス社長による戦略など、あなたの会社経営やECビジネスに役立つセッションを多数用意しています。

- この記事のキーワード

この記事の筆者

関連記事

楽天グループの国内EC流通総額は5.5%減の約4.2兆円。前年のふるさと納税の駆け込み需要などの反動減続き【2024年3Q】

2024年11月15日 7:00

ヤマトHDが総合物流のナカノ商会を買収、連結子会社化

2024年11月6日 9:00

【ZOZO】DMでの離脱客の掘り起こし、数百億円の取扱高を生む機会学習によるレコメンドなど最近の取り組みまとめ

2024年11月5日 7:00

ランサムウェア被害のアスクル、サービス復旧と販促で顧客数の回復が進む。今期は205億円の最終赤字から2027年5月期はV字回復を計画

4月2日 9:00

フェリシモの連結売上は微減の294億円、主力の「定期便」は購入頻度・単価が向上

2025年4月15日 9:00

Hamee、timelesz猪俣周杜さんを発酵美容サプリのアンバサダーに起用+2025年中間期実績

2025年12月17日 6:00

筆者の人気記事

佐川急便、従業員の紫外線対策、熱中症対策について「ご理解を賜りますよう、お願い申し上げます」

2025年7月24日 8:30

1位「ヨドバシ」、2位「au PAY マーケット」、3位「Yahoo!ショッピング」、4位「Amazon」、5位「楽天市場」。総合ECのカスタマーセンターサポート満足度

2025年10月21日 7:30

全国一律420円で荷物が送れるヤマト運輸の「こねこ便420」とは? 特長+ネコポスなどとの違い+今後の展望を担当者に聞いた

2025年9月29日 7:00

「Amazon ネットスーパー」が九州に初進出。地場スーパー「マルキョウ」と協業し2024年にスタート

2024年5月22日 7:30

職場で熱中症対策をしないと罰則が課せられるの知ってた? 改正労働安全衛生規則の施行で知っておくべきこと

2025年5月26日 8:30

貯めているポイントのトップは「楽天ポイント」、2位は「Vポイント」、3位は「PayPayポイント」

2024年7月5日 7:00