購入の決め手は「価格」3割、「口コミ」2.5割、「効果実感」2割。購入先はドラッグストア、Amazon、楽天市場が3強【美容消費者調査】

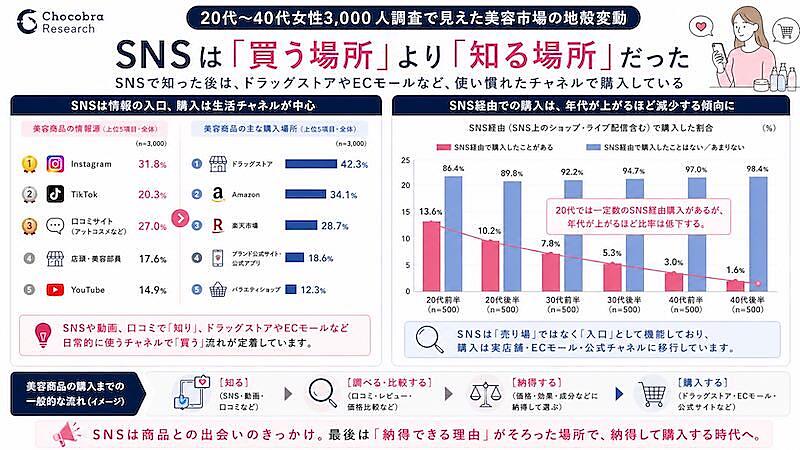

調査の結果、化粧品の購入場所はドラッグストアとECモールが主軸となっており、SNSは購入先ではなく「知る場所」になっている傾向が見られた。年代別に見ると、若い年代ほどSNSを情報源としている

5月18日 7:00

ザ・プレミエールファクトリーが実施した美容商品の情報源、購入チャネルなどの調査によると、購入の決め手は「価格」「口コミ・レビュー」「効果の実感・科学的根拠」が上位にあがった。

主な購入場所はドラッグストア、Amazon、「楽天市場」など。20代ではSNS経由の購入も一定数見られた。

調査対象は20~49歳女性3000人。調査期間は、20代の調査が3月17~18日、30代の調査が4月7~8日、40代の調査が4月22~23日。

主な購入場所はドラッグストア、ECモール

美容商品の主な購入場所は「ドラッグストア」が最多で42.3%、続いてAmazonが34.1%、「楽天市場」が28.7%、「ブランド公式サイト・公式アプリ」が18.6%、「バラエティショップ」が12.3%だった。

SNS経由で購入したことがあると回答した割合は、年代が上がるほど少なくなる傾向が見られた。20代前半が13.6%、20代後半が10.2%、30代前半が7.8%、30代後半が5.3%、40代前半が3.0%、40代後半が1.6%となっている。

美容商品の情報源は「Instagram」が最多で31.8%、続いて「口コミサイト」(アイスタイルが運営する化粧品ポータルサイト「@cosme」など)が27.0%、「TikTok」が20.3%、「店頭・美容部員」が17.6%、「YouTube」が14.9%となった。

ザ・プレミエールファクトリーは「SNSや動画、口コミで知り、ドラッグストアやECモールなど日常的に使うチャネルで買う流れが定着していることが示された。また、SNSは『売り場』ではなく『入り口』として機能しており、購入は実店舗・ECモール・公式チャネルに移行している」と分析している。

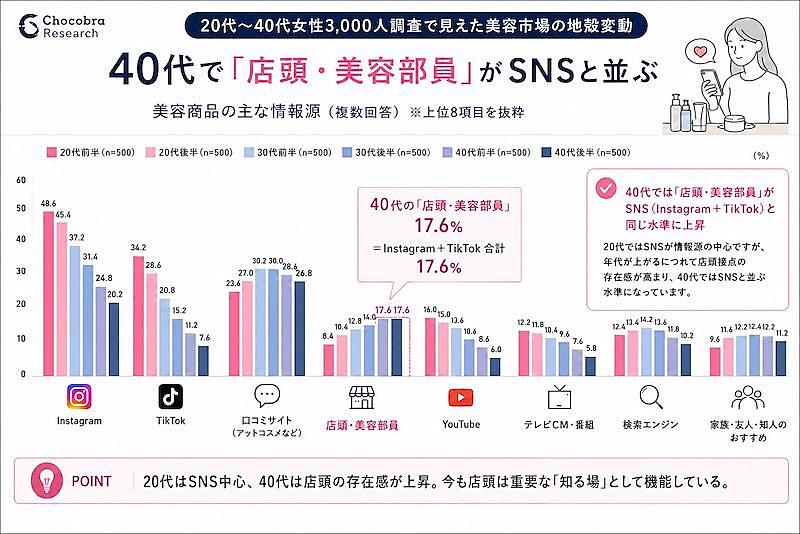

年代で変化する美容情報源、40代では店頭接点が上昇

美容商品の情報源を年代別に見ると、「Instagram」は20代前半では48.6%だったが、年齢とともに支持は少なくなり、40代後半では20.2%となっている。「TikTok」も同じ傾向が見られ、20代前半では34.2%だったが、40代後半では7.6%となっている。

「店頭・美容部員」は20代前半では8.4%だったが、年代とともに上昇。40代前半・後半ではいずれも17.6%だった。

「口コミサイト」を美容商品の情報源とする人は30代に多く見られ、30代前半では30.2%、30代後半では30.0%だった。

「YouTube」は20代前半では16.0%となったが、年齢を重ねるごとに少なくなっている。40代後半では6.0%だった。「テレビCM・番組」も同様の傾向となり、20代前半では12.2%だったが、40代後半では5.8%に低下している。「検索エンジン」は各年代で10.2〜14.2%で推移しており、30代前半の支持が最も多かった。

ザ・プレミエールファクトリーは「若い世代では、テレビCMや店頭接客よりも、SNSや口コミを通じて商品と出会う流れが前面に出ている。年齢が上がるにつれて口コミサイトや店頭情報の存在感が高まった」と解説している。

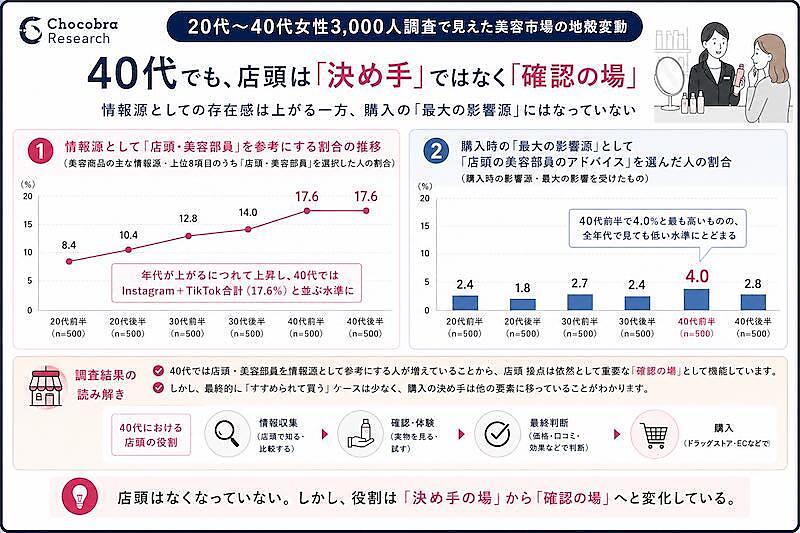

40代でも店頭は「決め手」ではなく「確認の場」

「店頭・美容部員」を情報源として参考にする割合は、20代前半が8.4%、20代後半が10.4%、30代前半が12.8%、30代後半が14.0%となっている。40代前半・後半ではいずれも17.6%だった。

購入時の「最大の影響源」として「店頭の美容部員のアドバイス」を選んだ割合は、20代前半が2.4%、20代後半が1.8%、30代前半が2.7%、30代後半が2.4%、40代前半が4.0%、40代後半が2.8%だった。最も高い40代前半でも4.0%にとどまり、全年代で低い水準となっている。

ザ・プレミエールファクトリーは、「店頭の役割は『決め手の場』から『確認の場』へと変化している」と分析。また、40代では「店頭で情報収集や比較を行い、実物を確認したうえで、最終判断後にドラッグストアやECなどで購入する流れが見られる」としている。

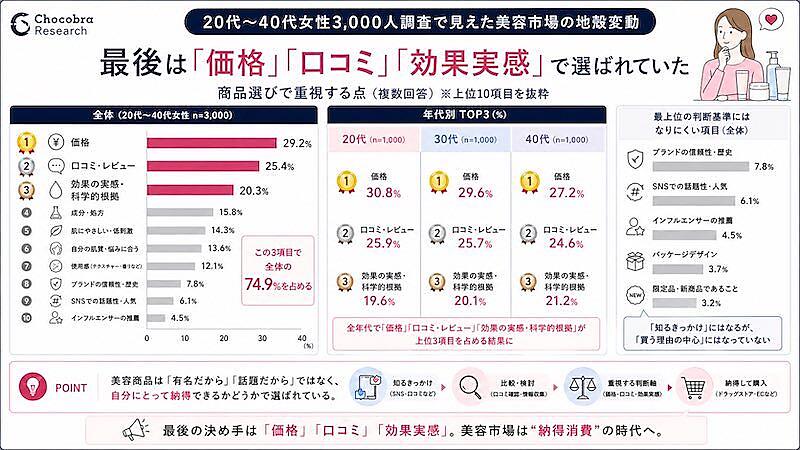

最も重視するポイントは全年代で「価格」

美容商品の商品選びで重視する点は、「価格」が最多で29.2%、続いて「口コミ・レビュー」が25.4%、「効果の実感・科学的根拠」が20.3%となり、この3項目で全体の74.9%を占めた。そのほか、「成分・処方」は15.8%、「肌にやさしい・低刺激」は14.3%、「自分の肌質・悩みに合う」は13.6%、「使用感(テクスチャー・香りなど)」は12.1%だった。

「ブランドの信頼性・歴史」は7.8%、「SNSでの話題性・人気」は6.1%、「インフルエンサーの推薦」は4.5%となっており、これらの項目は「知るきっかけ」にはなるが、「買う理由の中心」にはなっていないことが示された。

年代別に見ても、全年代で「価格」「口コミ・レビュー」「効果の実感・科学的根拠」が上位3項目を占めた。20代は「価格」が30.8%、「口コミ・レビュー」が25.9%、「効果の実感・科学的根拠」が19.6%。30代は「価格」が29.6%、「口コミ・レビュー」が25.7%、「効果の実感・科学的根拠」が20.1%となった。40代では「価格」が27.2%、「口コミ・レビュー」が24.6%、「効果の実感・科学的根拠」が21.2%だった。

ザ・プレミエールファクトリーは「美容商品は『有名だから』『話題だから』ではなく、『自分にとって納得できるかどうか』で選ばれている」と解説している。

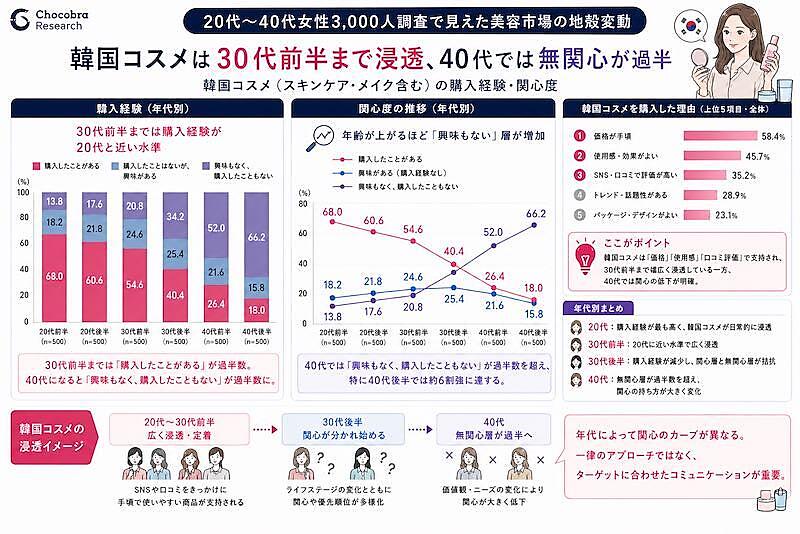

韓国コスメ購入経験、20代前半は68.0%

韓国コスメ(スキンケアやメイクアップ商品を含む)の購入経験について聞いたところ、「購入したことがある」は、20代前半が68.0%、20代後半が60.6%、30代前半が54.6%となり、30代前半までは過半数を占めた。30代後半では40.4%、40代前半では26.4%、40代後半では18.0%となった。

「購入したことはないが、興味がある」は、20代前半が18.2%、20代後半が21.8%、30代前半が24.6%、30代後半が25.4%となり、30代後半が最多だった。40代前半では21.6%、40代後半では15.8%となっている。

「興味もなく、購入したこともない」は、20代前半が13.8%、20代後半が17.6%、30代前半が20.8%、30代後半が34.2%、40代前半が52.0%、40代後半が66.2%となり、40代では過半数を超えた。

韓国コスメを購入した理由は、最多が「価格が手頃」で58.4%、続いて「使用感・効果がよい」が45.7%、「SNS・口コミで評価が高い」が35.2%、「トレンド・話題性がある」が28.9%、「パッケージ・デザインがよい」が23.1%だった。

調査では、韓国コスメは「価格」「使用感」「口コミ評価」で支持され、30代前半まで幅広く浸透している一方、40代では関心の低下が見られた。ザ・プレミエールファクトリーは「年代によって関心のカーブが異なる。一律のアプローチではなく、ターゲットに合わせたコミュニケーションが重要」と提唱している。

調査概要

- 調査主体:Chocobra Research

- 調査実施:アイブリッジ(Freeasy)

- 調査方法:インターネット調査

- 調査対象:20~49歳女性3000人(20代・30代・40代 各1000人)

- 年代区分:20代前半500人、20代後半500人、30代前半500人、30代後半500人、40代前半500人、40代後半500人

- 調査内容:美容商品の主な情報源、購入チャネル、商品選びで重視する点、韓国コスメ購入経験、購入時の影響源

- 調査期間:20代調査(2026年3月17日~3月18日)/30代調査(2026年4月7日~4月8日)/40代調査(2026年4月22日~4月23日)

- この記事のキーワード

この記事の筆者

筆者の人気記事

しまむらグループ、「しまむら」「アベイル」「バースデイ」「シャンブル」「ディバロ」の公式EC・アプリを統合。「しまむらパーク」として10月から刷新

2025年9月18日 9:00

佐川急便、ゴルフバッグ配送に対応した「飛脚往復便(ゴルフ)」を非会員にも開放

6月19日 7:30

クラフトビールのヤッホーブルーイング、数量限定「マジ福袋2026」 を11/3発売。2024年は最短5日で完売

2025年10月23日 6:00

LINEヤフー、「Yahoo!ふるさと納税」で最大100%のPayPayポイントを還元するキャンペーン開始

2025年8月20日 6:30

【2025年上半期の化粧品トレンド】デパコス商品に注目が集まる傾向。大賞はSHISEIDOのセラム

2025年6月5日 9:30

消費者が最も意識している経済圏は「楽天経済圏」で4割超、意識し始めたきっかけは「ECサイト」33%【ポイント活用の意識調査】

2025年7月25日 7:00