ファッションECのyutori、2026年3月期は売上142億円で71%増。2026年実績+2027年3月期の取り組みまとめ

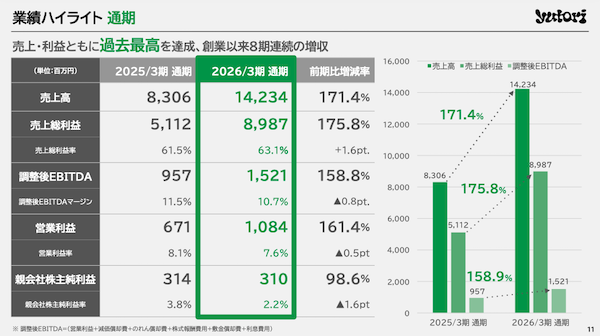

yutoriの2026年3月期は、売上高が前期比71.4%増の142億3400万円と大幅に伸長し、過去最高を更新した。ヤングカルチャー事業やHer lip toが成長をけん引したほか、コスメや韓国事業も拡大。2027年3月期は売上185億円を計画し、AI活用やM&A、新商材投入を通じてさらなる成長をめざす。

5月18日 10:30

ファッションECを手がけるyutoriの2026年3月期連結業績は、売上高が前期比71.4%増の142億3400万円、営業利益が同61.4%増の10億8400万円、経常利益が同57.2%増の10億1500万円、当期純利益は同1.4%減の3億1000万円だった。

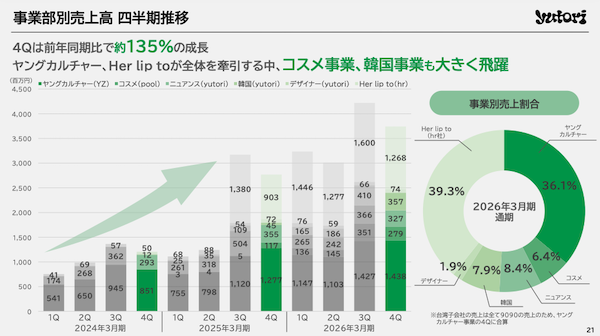

事業別では「ヤングカルチャー」「Her lip to」がけん引、コスメ・韓国事業も伸長

事業別の売上割合は主力のアパレルブランド「9090」や「HTH」などを展開するヤングカルチャーが36.1%、heart relationが39.3%、コスメが6.4%、韓国が7.9%など。ヤングカルチャーとHer lip toが全体をけん引する構図のなか、コスメ事業や韓国事業も成長したとしている。

2026年1-3月期(第4四半期)のトピックスでは、ヤングカルチャー事業は「9090」と「9090girl」が成長をけん引した。

韓国事業は「MARITHE」「SATUR」の取り扱い開始などにより、通期売上高が11億円を超え、前年同期比で4倍超の成長を記録。「SATUR」は大阪での出店やノベルティ施策なども実施した。

コスメ事業では、事業譲受後の実質1年目となる「minum」が9億円超の売上を記録した。

Her lip to事業(heart relation)では、アパレル・ビューティ・ランジェリーの各領域で既存商品の伸長に加え、新商品やコラボ施策にも注力。ビューティ領域の新商品やランジェリーのSNSでの話題化なども奏功し、海外売上高は中国を中心に前年同期比64%増となった。

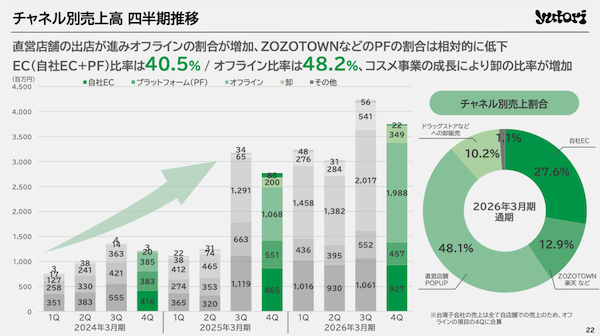

チャネルはオフライン比率が拡大、EC比率は40.5%

チャネル別では、直営店舗の出店が進み、オフライン比率が拡大した。2026年3月期通期の売上構成比は、EC(自社EC+PF)が40.5%(自社ECが27.6%、PFが12.9%)、オフラインが48.2%。コスメ事業の成長によって卸売り比率が高まり、「ZOZOTOWN」など外部プラットフォームの比率は相対的に低下したとしている。

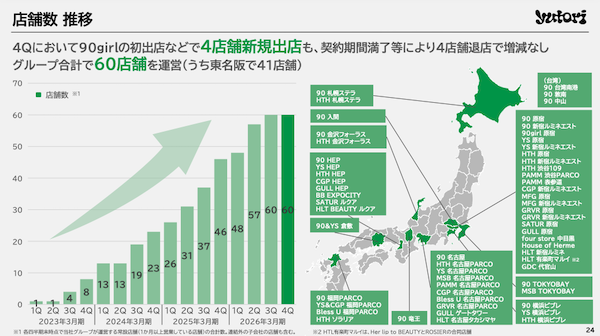

店舗数は、「9090girl」の初出店など4店舗を新規出店した一方、契約期間満了などに伴い4店舗を退店し、全体では増減なし。グループ全体では60店舗(うち東名阪エリア41店舗)となった。

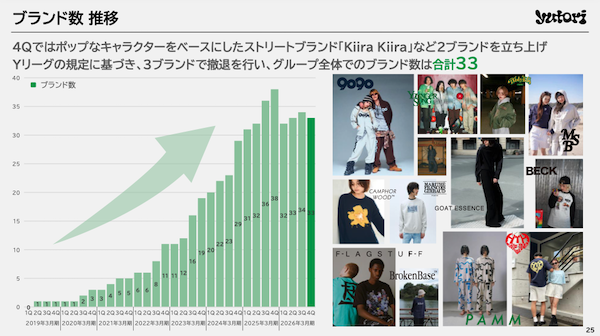

ブランド数では、ポップなキャラクターをベースにしたストリートブランド「Kiira Kiira」など2ブランドを立ち上げた。一方で3ブランドを撤退し、グループ全体のブランド数は33となった。

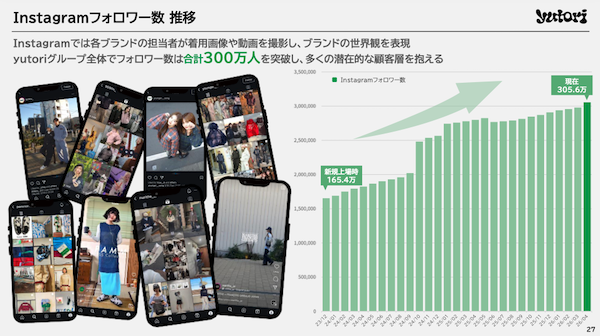

yutoriグループ全体のInstagramフォロワー数は合計300万人を突破。各ブランド担当者が着用画像や動画を撮影・発信し、ブランドの世界観を表現することで、多くの潜在顧客との接点を構築している。

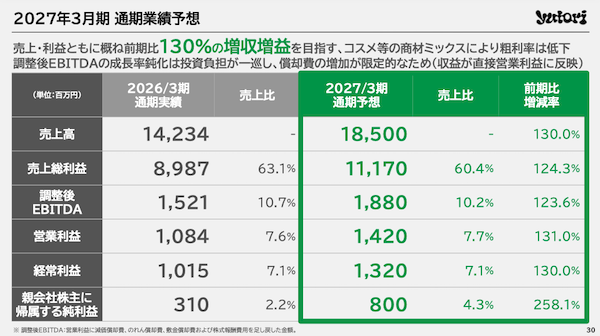

2027年3月期は売上185億円を計画

2027年3月期の通期業績予想は、売上高が前期比30.0%増の185億円、営業利益が同31.0%増の14億2000万円、経常利益が同30.0%増の13億2000万円、当期純利益が同158.1%増の8億円。売上・利益ともに概ね前期比30%増の増収増益をめざす一方、コスメなどの商材ミックスの変化により、粗利率は低下する見通しとした。

2027年3月期の注力領域:AI活用、M&A、新商材検討

yutoriは、従来のアパレル中心の事業構成から、コスメやビューティなど実用品の比率を高めることで成長をめざしている。Yリーグによるブランド・在庫管理を基盤に、顧客に選ばれるブランドづくりを進める方針だ。商材ごとの特性を踏まえ、コスメ・ビューティで売上拡大を図る一方、アパレルで利益を確保し、その収益を再投資することで持続的な成長につなげる考え。コスメに続く新商材の投入も予定している。

AI活用を「組織を肥大化させずに事業拡大する運営モデル」の重要要素と位置づける。議事録・資料作成、品質チェック、単純業務、契約書レビュー、予実分析などコーポレート部門で活用を進めるほか、事業部・ブランド側でも業績分析や商品発注量の検討などに活用しているという。

また、M&Aは中長期の成長戦略の中核に据え、商材カテゴリーに制限を設けず検討を継続する方針を示した。重視するのは、買収対象が築いてきたブランド価値をM&A後に最大限生かせるかという点で、財務健全性やPMI遂行能力を踏まえて案件を厳選するとしている。

新商材については、現時点で具体名やローンチ時期の開示は控えつつ、①Z世代・ミレニアル世代の日常に溶け込み、購買頻度・リピート性が高いこと ②既存のアパレル・コスメと顧客接点/ブランディング/物流面でシナジーが見込めること ③SNS発のブランドビルディングと親和性が高いこと――を選定基準として示した。

- この記事のキーワード

この記事の筆者

関連記事

yutoriの2025年中間期は売上高62億円で2.7倍。2026年3月期は121億円で45.7%増を計画

2025年11月18日 7:30

元AKB48小嶋陽菜氏が代表のheart relationをアパレルECのyutoriが買収

2024年8月19日 7:00

ファッションデザイナー・NIGO氏創業のHUMAN MADEの2026年1月期、売上高142億円で約27%増、営業利益は45億円で利益率3割超え、EC化率は3割

3月30日 9:30

「LOWYA」のベガコーポレーションがOMOモデルを転換した理由と施策、その実績は?

6月5日 10:00

アンドエスティのECモール「and ST」、2026年2月期の流通総額は462億円。自社グループ販売は417億円、グループ外販売は45億円で構成比は約10%

4月8日 8:30

アパレルECのyutoriが始めた幹部メンバーを募る「やさしい幹部採用」とは

2024年8月22日 7:30

筆者の人気記事

佐川急便、従業員の紫外線対策、熱中症対策について「ご理解を賜りますよう、お願い申し上げます」

2025年7月24日 8:30

1位「ヨドバシ」、2位「au PAY マーケット」、3位「Yahoo!ショッピング」、4位「Amazon」、5位「楽天市場」。総合ECのカスタマーセンターサポート満足度

2025年10月21日 7:30

全国一律420円で荷物が送れるヤマト運輸の「こねこ便420」とは? 特長+ネコポスなどとの違い+今後の展望を担当者に聞いた

2025年9月29日 7:00

「Amazon ネットスーパー」が九州に初進出。地場スーパー「マルキョウ」と協業し2024年にスタート

2024年5月22日 7:30

職場で熱中症対策をしないと罰則が課せられるの知ってた? 改正労働安全衛生規則の施行で知っておくべきこと

2025年5月26日 8:30

貯めているポイントのトップは「楽天ポイント」、2位は「Vポイント」、3位は「PayPayポイント」

2024年7月5日 7:00