ランサムウェア被害のアスクル、サービス復旧と販促で顧客数の回復が進む。今期は205億円の最終赤字から2027年5月期はV字回復を計画

アスクルはランサムウェア被害からの復旧を進め、サービス再開と大型販促で顧客数が回復傾向にある。今期は営業赤字205億円を見込む一方、2027年5月期のV字回復を計画する。

4月2日 9:00

アスクルは3月27日、2025年6月-2026年2月期(第3四半期)の連結業績を公表、ランサムウェア攻撃の影響により売上高は減少したものの、サービスレベルの復旧と販促施策の強化で、「顧客数は着実に回復傾向にある」と説明した。アスクルは、価格施策の拡充やマス広告の展開を通じて既存顧客の回復と新規顧客の獲得を進め、2027年5月期に「V字回復」につなげる方針だ。

サービス復旧と販促で顧客回復が進展

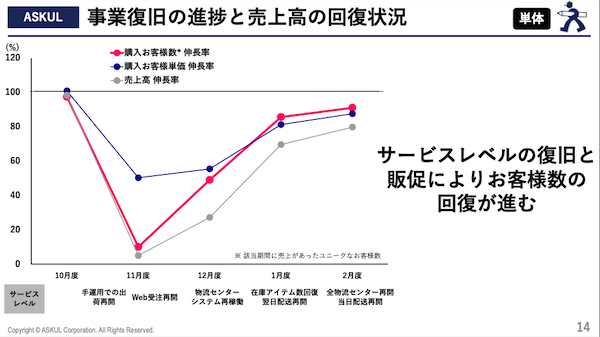

主力のASKUL事業は、サービスレベルの復旧と販促施策により顧客数の回復が進んでいる。2025年11月のWeb受注再開以降、顧客数・顧客単価・売上高はいずれも回復軌道に乗った。2026年2月には全物流センターの再開と当日配送の復旧が完了し、さらに回復が進んでいるという。

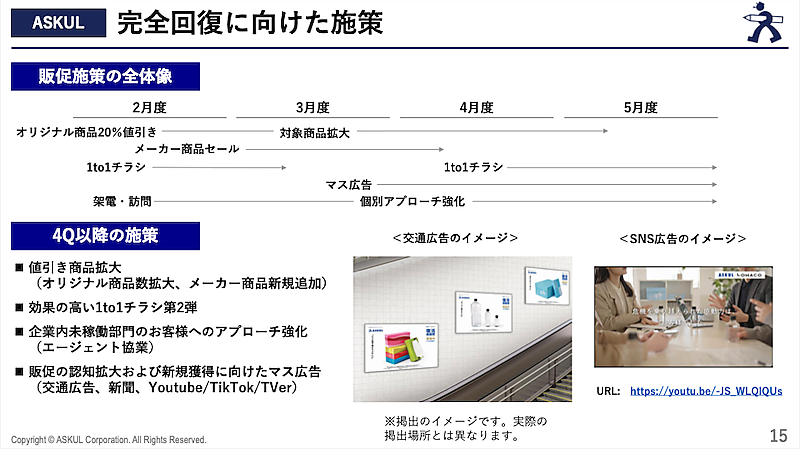

「完全回復」に向けて、値引き対象の拡大(オリジナル商品数の拡充、メーカー商品の追加)、効果の高い「1to1チラシ」の展開、企業内の未稼働部門へのアプローチ強化(エージェント協業)などを実施。交通広告や新聞、YouTube、TikTok、TVerなどを活用したマス広告も展開し、認知拡大と新規顧客の獲得を進めている。

「LOHACO」は2026年1月20日に注文受付を再開。LINEヤフーとの連携や大型販促により、「3月は大きく改善し、持続的成長へ向かう」としている。

3Qは売上高20%減、各利益は赤字に

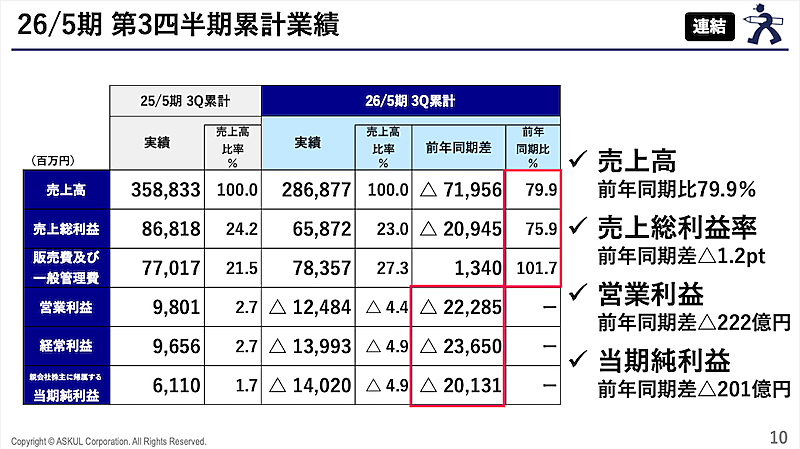

2025年6月-2026年2月期(第3四半期)の連結売上高は前年同期比20.1%減の2868億7700万円。営業損益は124億8400万円の赤字(前年同期は98億100万円の黒字)、経常損益は139億9300万円の赤字(同96億5600万円の黒字)、当期純損益は140億2000万円の赤字(同61億1000万円の黒字)となった。

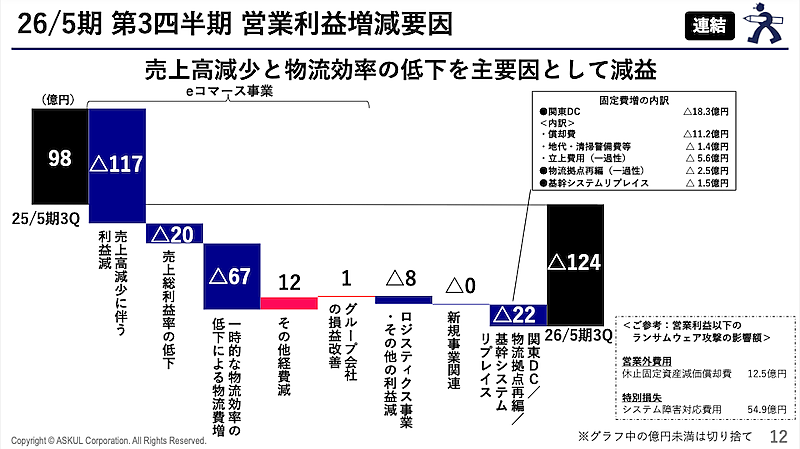

減益の主因についてアスクルは、ランサムウェア攻撃による売上高の減少と物流効率の低下をあげている。なお関連費用として、営業外費用に休止固定資産減価償却費12.5億円、特別損失にシステム障害対応費用54.9億円を計上している。

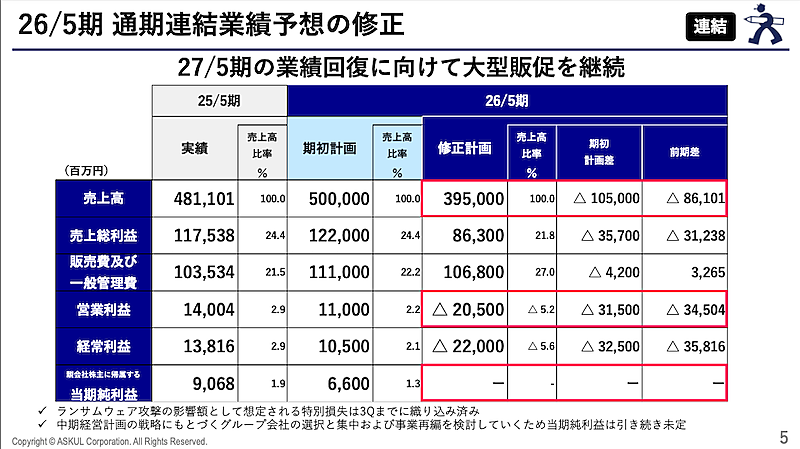

通期は営業赤字205億円見込み、純利益は未定

通期の連結業績予想(修正計画)では、売上高は期初計画比1050億円減の3950億円、営業損益は同315億円減の205億円の赤字、経常損益は同325億円減の220億円の赤字を見込む。当期純損益は、グループ会社の選択と集中や事業再編を検討中のため、引き続き未定としている。

要因として、サービス停止および段階的復旧に伴う売上減少のほか、物流基盤維持コスト、サービス優先運営による一時的な効率低下、売上単価低下による配送効率悪化、大型販促による粗利率低下などをあげている。

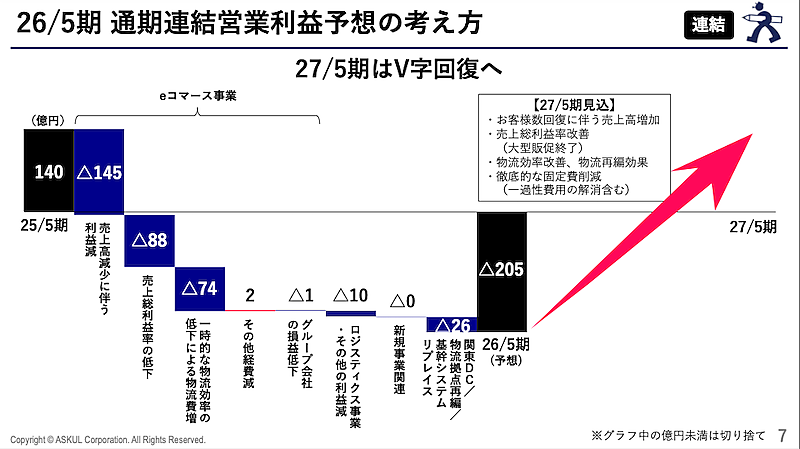

2027年5月期はV字回復へ

アスクルは2027年5月期に「V字回復」を計画する。回復の前提として、「顧客数回復による売上増加」「大型販促終了による売上総利益率の改善」「物流効率改善および再編効果」「固定費削減(一過性費用の解消を含む)」をあげた。当面は大型販促を継続して顧客基盤の回復を優先し、その後は販促強度を抑えながら収益性を改善、物流効率と固定費削減によって利益体質の立て直しを図る考えだ。

この記事の筆者

関連記事

ヤマト運輸、法人領域の宅配便が好調で取扱数量は8.5%増も単価下落。法人向け2%台の落ち込み

2024年11月7日 8:00

【アスクルのASKUL事業】2025年5月期は売上高約1.5%増の約3585億円

2025年7月7日 9:30

バロックジャパンリミテッドの2026年2月期EC売上は6.6%減の101億円+2026年の取り組みは?

4月17日 9:00

【アスクルのBtoC】利益重視で「LOHACO」は売上2割減も2期連続の黒字

2024年7月9日 8:00

「逆境を進化に変える」。アスクル「復活特別企画」の狙いと中長期的な展望

1月30日 7:30

売上約382億円、経常利益15億円の美容業界向けBtoB-ECのビューティガレージ、そのビジネスモデルとは?

6月10日 8:30

筆者の人気記事

佐川急便、従業員の紫外線対策、熱中症対策について「ご理解を賜りますよう、お願い申し上げます」

2025年7月24日 8:30

1位「ヨドバシ」、2位「au PAY マーケット」、3位「Yahoo!ショッピング」、4位「Amazon」、5位「楽天市場」。総合ECのカスタマーセンターサポート満足度

2025年10月21日 7:30

全国一律420円で荷物が送れるヤマト運輸の「こねこ便420」とは? 特長+ネコポスなどとの違い+今後の展望を担当者に聞いた

2025年9月29日 7:00

「Amazon ネットスーパー」が九州に初進出。地場スーパー「マルキョウ」と協業し2024年にスタート

2024年5月22日 7:30

職場で熱中症対策をしないと罰則が課せられるの知ってた? 改正労働安全衛生規則の施行で知っておくべきこと

2025年5月26日 8:30

貯めているポイントのトップは「楽天ポイント」、2位は「Vポイント」、3位は「PayPayポイント」

2024年7月5日 7:00