シニア向け通販のハルメク、2026年3月期の売上収益は0.3%減の338億円、業績+取り組みまとめ

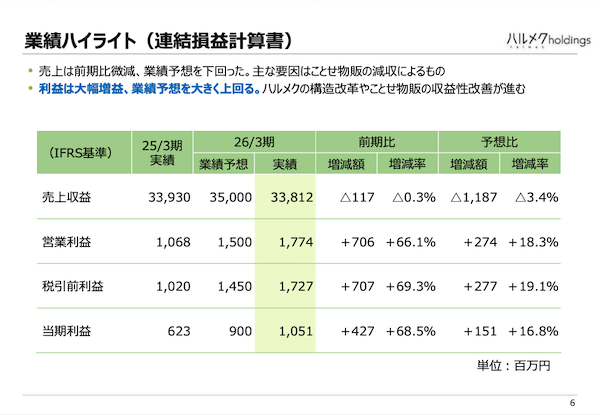

ハルメクホールディングスの2026年3月期は、売上収益が前期比0.3%減の338億1200万円と微減だった一方、構造改革の進展で営業利益は同66.1%増の17億7400万円と大幅に伸長した。ことせ物販の減収が響いたものの、ハルメク事業や法人事業は増収。物販改革やコミュニティ施策、法人向けサービス強化などを進め、収益性の改善を図った。

5月19日 9:30

シニア向け通販を展開するハルメクホールディングスが発表した2026年3月期の連結業績によると、売上収益は前期比0.3%減の338億1200万円、営業利益は同66.1%増の17億7400万円、税引前利益は同69.3%増の17億2700万円、当期利益は同68.5%増の10億5100万円となり、大幅な増益となった。

ハルメクHDは、売上収益が微減となった一方、構造改革の進展によって収益性が改善し、大幅増益につながったとしている。

売上は「ことせ物販」の減収が影響。ハルメク事業と法人事業は増収

売上収益は前期比で微減となった。要因は、ことせ物販で前年度下期に新規顧客獲得に向けた広告投資を抑制したことで、カタログ送付先が減少し、売上が9.6億円減少した点をあげている。

一方、ハルメク事業は雑誌の値上げや物販売上の増加により4.1億円の増収、法人事業は新規クライアント開拓が進み1.6億円の増収となった。

構造改革の進展で営業利益は66.1%増。値上げ効果や物販改革が寄与

営業利益の増益要因としては、情報コンテンツ(雑誌など)の値上げ効果に加え、物販の構造改革によってハルメク事業の収益性が改善したことなどにより、利益が3億円増加したとしている。また、前期に発生していたシステム除却損がなくなったことも増益要因となった(+2.2億円)。

顧客数は127万人に減少。広告投資抑制が影響

期末顧客数は127万人となり、前期末比で約10万人減少した。内訳として同社は、構造改革に伴う広告投資の適正化・抑制により、ハルメク事業の新規顧客が2.0万人減少したほか、ことせ事業で広告投資を抑制した影響により8.2万人減少したとしている。

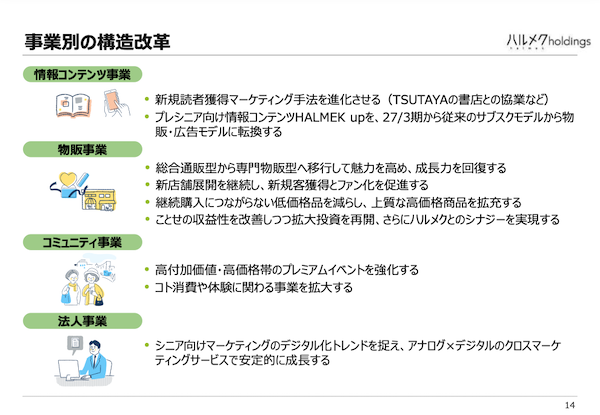

2026年3月期に進めた主な取り組み:事業別の「構造改革」

ハルメクホールディングスは、事業ごとに構造改革を進めている。主な取り組みは次の通り。

情報コンテンツ事業:新規読者獲得マーケティングを刷新

情報コンテンツ事業では、新規読者獲得に向けたマーケティング手法の高度化を掲げ、TSUTAYAの書店との協業など新たな取り組みを開始した。

また、プレシニア向け情報コンテンツ「HALMEK up」については、2027年3月期から従来のサブスクリプションモデルから、物販・広告モデルへ転換する方針を示した。

ハルメク物販:総合通販型から「専門物販型」へ。店舗展開も

ハルメク物販では、総合通販型から専門物販型へ移行することで商品力を高め、成長力の回復をめざすとしている。新店舗展開も継続し、新規顧客獲得とファン化を促進する方針を示した。

商品面では、継続購入につながりにくい低価格商品を減らし、上質な高付加価値・高価格帯商品の拡充を進めるとしている。

ことせ物販:収益性改善とハルメクとのシナジー追求

ことせ物販は、広告投資抑制に伴うカタログ配布先の減少で減収となった一方、完売率改善などによって黒字化したとしている。

また、ハルメク物販とのシナジーを高め、売上・利益改善につなげる取り組みも開始した。

コミュニティ事業:高単価催事に加え新規顧客も開拓

コミュニティ事業では、高付加価値・高単価のプレミアム催事を拡充。毎回ほぼ完売となるなど好調な集客が続いている。

あわせて、2025年11月には催事情報サイト「ハルメクevents」を開設し、新規顧客の開拓を進めた。さらに、名古屋・新宿で大型リアル催事を開催するなど、全国でハルメクとの接点拡大を図っている。

法人事業:アナログ×デジタルのクロスマーケティング強化

法人事業では、アナログとデジタルを組み合わせたクロスマーケティングサービスを開発し、新規開拓が堅調に推移しているという。

施策の1つである「シニアインフルエンサー事業」は、登録者数87人、総フォロワー数300万人超(2026年3月末時点)となった。

この記事の筆者

関連記事

シニア通販「ハルメク」物販の利益約2億円改善。総合通販型から専門物販型への移行、高付加価値・高価格の商品ライン拡充などの施策とは

5月20日 8:00

「シニア通販の雄」ハルメクに学ぶマーケットの今とこれから。アナログ+アクティブシニア向けは「安定成長・安定収益ビジネス」

2024年5月20日 8:30

利益重視に方針転換。値上げ、販促費減などで売上微減・営業増益を達成したベガコーポレーションの2025年3月期まとめ

2025年5月20日 7:30

千趣会、2025年12月期は4期連続の営業損失。通販事業は売上高約360億円、約31億円の営業赤字

2月17日 9:30

アンドエスティのECモール「and ST」、2026年2月期の流通総額は462億円。自社グループ販売は417億円、グループ外販売は45億円で構成比は約10%

4月8日 8:30

千趣会の通販売上は18%減の431億円、6年で半減以上の衝撃。デジタル中心へのプロモーションシフトも想定効果を得られず

2024年2月15日 8:00

筆者の人気記事

佐川急便、従業員の紫外線対策、熱中症対策について「ご理解を賜りますよう、お願い申し上げます」

2025年7月24日 8:30

1位「ヨドバシ」、2位「au PAY マーケット」、3位「Yahoo!ショッピング」、4位「Amazon」、5位「楽天市場」。総合ECのカスタマーセンターサポート満足度

2025年10月21日 7:30

全国一律420円で荷物が送れるヤマト運輸の「こねこ便420」とは? 特長+ネコポスなどとの違い+今後の展望を担当者に聞いた

2025年9月29日 7:00

「Amazon ネットスーパー」が九州に初進出。地場スーパー「マルキョウ」と協業し2024年にスタート

2024年5月22日 7:30

職場で熱中症対策をしないと罰則が課せられるの知ってた? 改正労働安全衛生規則の施行で知っておくべきこと

2025年5月26日 8:30

貯めているポイントのトップは「楽天ポイント」、2位は「Vポイント」、3位は「PayPayポイント」

2024年7月5日 7:00