「シニア通販の雄」ハルメクに学ぶマーケットの今とこれから。アナログ+アクティブシニア向けは「安定成長・安定収益ビジネス」

ハルメクホールディングスは今後の戦略として、基盤となる65歳以上のアクティブシニアビジネスの安定成長を図る。一方、長期的には基盤層は減少が見込まれるとし、50歳代のプレシニア開拓を図るほか、中国市場へチャレンジしていく

2024年5月20日 8:30

「シニア通販の雄」ハルメクホールディングス(HD)は、①65歳以上のアクティブシニアビジネスの安定成長②50歳代のプレシニア開拓③中国での物販ビジネス準備――といった戦略を掲げ、規模拡大めざす基本方針を示した。

ハルメクHDのメイン事業は「ハルメク事業」と「全国通販事業」で、メインターゲットは、65歳以上の「アクティブシニア」。このユーザー層への事業はアクティブシニア基盤事業と呼んでおり、ハルメクHD傘下のハルメクが月刊誌「ハルメク」の発行や通販事業、全国通販が総合通販事業の「全国通販事業」を手がけている。

「ハルメク事業」は、シニア向け雑誌「ハルメク」の出版で顧客を獲得、雑誌に共感した顧客に対して、特集連動のオリジナル商品などを、同封して送付するカタログ通信販売で提案・販売する。また、イベント部門が講座や旅行などを提供し、顧客の満足度を高めるとともに収益を伸ばしている。書店では購入できない雑誌「ハルメク」は自宅へ送付する定期購読のみで展開。2024年3月時点での購読者数は48万人を超える読者を抱える。

「全国通販事業」は、新聞広告などで集客した顧客に通販カタログ「ことせ」を送付し、商品などを販売。「ハルメク事業」と同様、シニア女性をターゲットにしているが、商品の価格が低価格であるため、「ハルメク事業」の顧客属性とは異なる。

ハルメクHDの推計では「アナログ×アクティブ」シニアは830万人いるとし、ハルメクの推計シェア率は約7%。「基本的に安定成長・安定収益ビジネス」(ハルメクHD)で、拡大の余地はまだあるとし、基盤事業として中期的な安定成長をめざしている。

雑誌「ハルメク」の情報コンテンツを中核に、通販や実店舗運営などの物販事業、イベントや講座などといったコミュニティ事業を連動。ロイヤリティを高め、商品・サービスの利用率を高めていく。

新規獲得は、広告や実店舗展開を通して獲得していく方針。情報コンテンツと物販分野では、TV広告などを活用したクロスマーケティングによる獲得手法確立に取り組む。そのほか、商品分野では靴やインナー、コスメといったハルメクオリジナル商品の展開も強化し、M&Aも推進していく。

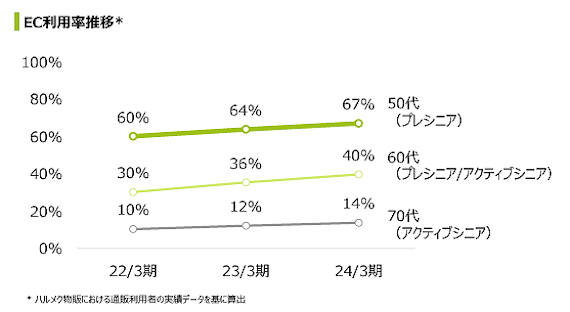

長期的な課題としてシニアがアナログからデジタルへ徐々に移行していることもあり、基盤となっているアナログ×アクティブシニアは減少していく領域であるとハルメクでは見込んでいる。そのなかで、ハルメクは50歳代の「プレシニア」を主たる顧客としてデジタル事業に先行投資し、事業基盤を整える。

プレシニアはすでにデジタル中心の世代であるとし、プレシニアをメインターゲットにデジタルを中心としたビジネスモデルの開発を推進する。具体的にはデジタル情報コンテンツ「ハルメク365」を基軸に、50代向け物販、コミュニティ事業を進める。「ハルメク365」では50代向けコンテンツ企画・開発、サイト構造改革、UI/UX改善、SNS活用などを進める。

海外展開に向けた準備も進めていく。中国でデジタルマーケティング中心の物販ビジネスに取りかかる。

ハルメクHDの2024年3月期連結業績における売上収益は前年同期比9.3%増の314億1500万円となり、過去最高を更新。営業利益は同57.7%減の8億5700万円だった。前々期にあったTV出演などによる大型露出による新規読者獲得効果が一巡したこと、コロナ禍による追い風が落ち着いたことから広告効率やカタログ効率が落ち込み営業利益は4億1000万円減った。税引前利益は同63.4%減の6億8100万円。当期利益は同61.9%減の4億7600万円。システムの除却損失を5.7億円を計上したこともあり前年比で大幅減となったと説明している。

2025年3月期連結業績は、売上収益は同8.2%増の340億円を計画。営業利益は同16.6%増の10億円とした。税引前利益は同39.4%増の9億5000万円、当期利益は同26.0%の6億円としている。売上収益は、顧客数と雑誌「ハルメク」読者数の増加を背景に安定成長で過去最高の更新を見込む。一時的なシステム除去損の影響がなくなり増益を確保できる見込み。

関連記事

シニア向け通販のハルメク、2026年3月期の売上収益は0.3%減の338億円、業績+取り組みまとめ

5月19日 9:30

ハニーズHDの2024年5月期EC売上高は11.4%増の61億3300万円。2025年5月期は7.4%増の72億円を計画

2024年7月23日 7:30

シニア通販「ハルメク」物販の利益約2億円改善。総合通販型から専門物販型への移行、高付加価値・高価格の商品ライン拡充などの施策とは

5月20日 8:00

売上高200億円・営業利益10億円めざすアイケイHDの事業戦略とは? 韓国コスメやEC・海外展開を強化する中期経営計画を解説

2024年7月18日 7:30

アダストリアのECモール「and ST」、2030年2月期に流通総額1000億円めざす中期経営計画とは

2025年4月7日 7:30

ヤマト運輸、大口法人向けのプライシング適正化で平均単価は4%増を想定、取扱数量は減少を見込む

2025年6月3日 6:00

バックナンバー

この記事の筆者

筆者の人気記事

佐川急便、従業員の紫外線対策、熱中症対策について「ご理解を賜りますよう、お願い申し上げます」

2025年7月24日 8:30

1位「ヨドバシ」、2位「au PAY マーケット」、3位「Yahoo!ショッピング」、4位「Amazon」、5位「楽天市場」。総合ECのカスタマーセンターサポート満足度

2025年10月21日 7:30

全国一律420円で荷物が送れるヤマト運輸の「こねこ便420」とは? 特長+ネコポスなどとの違い+今後の展望を担当者に聞いた

2025年9月29日 7:00

「Amazon ネットスーパー」が九州に初進出。地場スーパー「マルキョウ」と協業し2024年にスタート

2024年5月22日 7:30

職場で熱中症対策をしないと罰則が課せられるの知ってた? 改正労働安全衛生規則の施行で知っておくべきこと

2025年5月26日 8:30

貯めているポイントのトップは「楽天ポイント」、2位は「Vポイント」、3位は「PayPayポイント」

2024年7月5日 7:00