シニア通販「ハルメク」物販の利益約2億円改善。総合通販型から専門物販型への移行、高付加価値・高価格の商品ライン拡充などの施策とは

ハルメクホールディングスの2026年3月期決算で、ハルメク物販事業のEBITDAが前期比1.94億円改善した。総合通販型から専門物販型への移行や、高付加価値・高価格商品の拡充、広告効率の改善などが収益性向上に寄与した。

5月20日 8:00

ハルメクホールディングスは2026年3月期決算で、売上収益は前期比で微減となった一方、構造改革の進展により大幅な増益を達成した。なかでもハルメク物販領域は、広告効率や原価率の改善などを通じて収益性を高め、利益を押し上げた。

ハルメク物販のEBITDAは約2億円改善

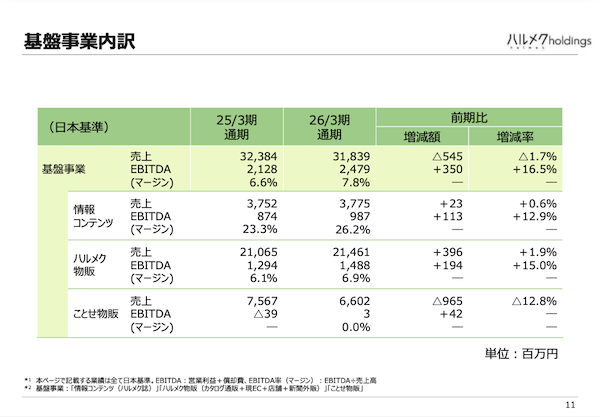

ハルメク物販の2026年3月期売上高は、前期比1.9%増の214億6100万円。EBITDA(利払い・税引き・償却前利益)は同15.0%増の14億8800万円で、1億9400万円改善した。EBITDAマージンも前期比0.8ポイント増の6.9%へ上昇。単なる増収ではなく、「利益体質の改善」が進んだ。

ハルメクHDは営業利益の増減要因について、「ハルメク物販は構造改革が進み、広告効率および原価率が改善し利益増となった」と説明している。

構造改革の方向性として、物販事業を「総合通販型から専門物販型へ移行して魅力を高め、成長力を回復する」と掲げる。専門物販型への移行を進めたことで、売り上げは堅調に推移し、収益性も改善したという。まずはコスメサイトをリニューアルし、世界観やコンセプトを軸にした専門物販化へ取り組んだ。

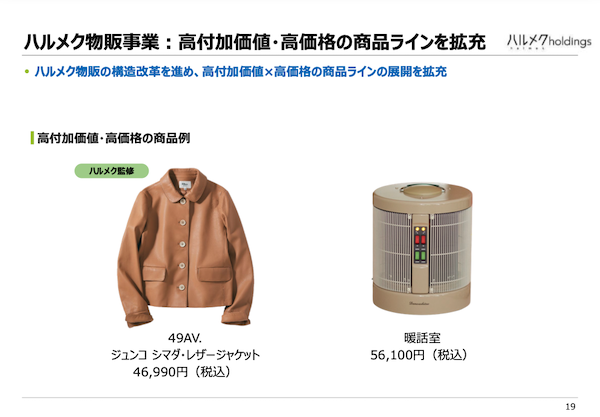

あわせて、「継続購入につながりにくい低価格品を減らし、上質な高価格商品を拡充する」という方針も推進。実際に、「高付加価値・高価格商品のラインアップを拡充」と明記し、高価格帯商品の例としてレザージャケット(4万6990円)や暖房商品(5万6100円)をあげている。

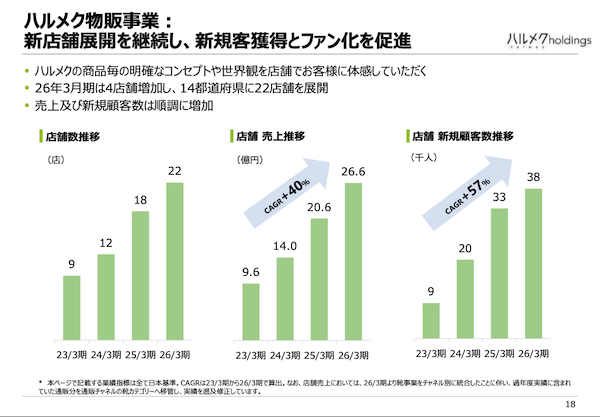

店舗展開で新規顧客獲得とファン化を促進

店舗展開では新店舗の出店を継続し、新規顧客の獲得とファン化を進めている。店舗では、ハルメク商品の明確なコンセプトや世界観を顧客に体感してもらうことを重視。2026年3月期には4店舗を新たに出店し、14都道府県で22店舗を展開している。

店舗売上も順調に伸長しており、2023年3月期の9億6000万円から、2026年3月期には26億6000万円へ拡大した。2023年3月期から2026年3月期までの年平均成長率(CAGR)は40%。店舗経由の新規顧客数も増加している。2026年3月期は3.8万人となり、2023年3月期から2026年3月期までの年平均成長率は57%となった。

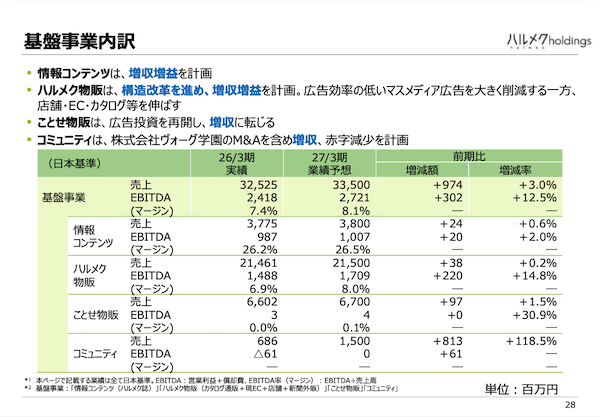

2027年3月期もハルメク物販のEBITDAは約2.2億円改善へ

2027年3月期の計画は、ハルメク物販の売上高を前期比0.2%増の215億円、EBITDAを同14.8%増の17億900万円へ引き上げ、約2億2000万円の利益増をめざす。EBITDAマージンも同1.1ポイント増の8.0%へ改善する見通しを示している。

具体的な施策として、「広告効率の低いマスメディア広告を大きく削減する一方、店舗・EC・カタログなどを伸ばす」としており、収益性を重視した集客チャネル設計をさらに進める方針だ。

この記事の筆者

筆者の人気記事

佐川急便、従業員の紫外線対策、熱中症対策について「ご理解を賜りますよう、お願い申し上げます」

2025年7月24日 8:30

1位「ヨドバシ」、2位「au PAY マーケット」、3位「Yahoo!ショッピング」、4位「Amazon」、5位「楽天市場」。総合ECのカスタマーセンターサポート満足度

2025年10月21日 7:30

全国一律420円で荷物が送れるヤマト運輸の「こねこ便420」とは? 特長+ネコポスなどとの違い+今後の展望を担当者に聞いた

2025年9月29日 7:00

「Amazon ネットスーパー」が九州に初進出。地場スーパー「マルキョウ」と協業し2024年にスタート

2024年5月22日 7:30

職場で熱中症対策をしないと罰則が課せられるの知ってた? 改正労働安全衛生規則の施行で知っておくべきこと

2025年5月26日 8:30

貯めているポイントのトップは「楽天ポイント」、2位は「Vポイント」、3位は「PayPayポイント」

2024年7月5日 7:00