ヤフーのショッピング事業取扱高は8%減で「想定内での着地」。「Yahoo!ショッピング」の粗利率は22ポイント改善

ショッピングについては「想定内での着地」と言う。一方、収益性は大幅位に改善している

2023年8月7日 8:30

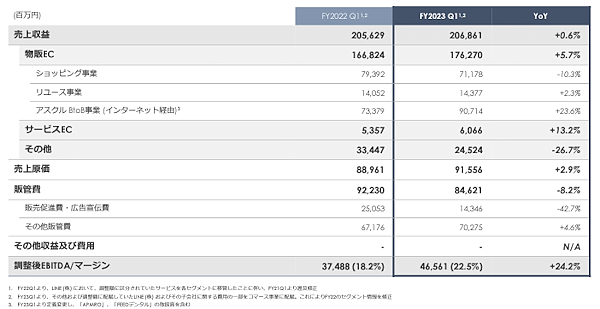

Zホールディングスが発表した2023年4-6月期(第1四半期)連結業績によると、国内ショッピングの取扱高(Yahoo!ショッピング、LINEギフト、ZOZOTOWN、LOHACOなど)は前年同期比8.0%減の3780億円だった。

「Yahoo!ショッピング」のポイント還元投資抑制などが影響したと見られるが、ショッピングについては「想定内での着地」と言う。伸び率は2022年1-3月期(第4四半期)の13.3%減から減少幅が縮小。加えて、収益性も大幅に改善している。

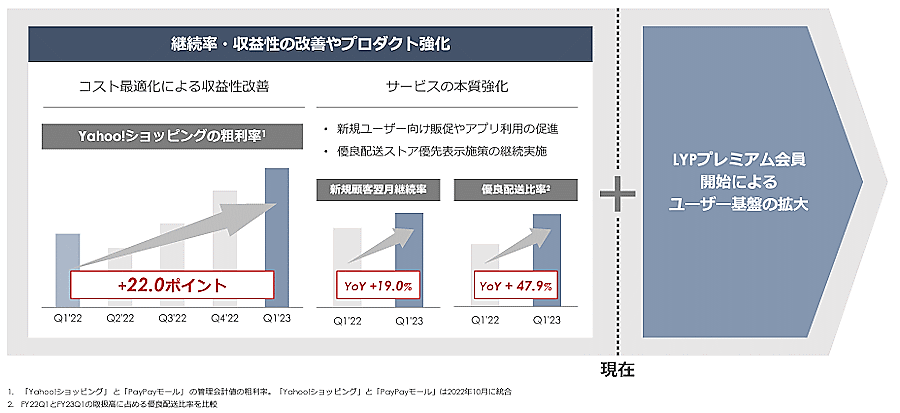

ショッピングモール事業へのポイント還元投資はいったん抑制し、コストコントロールの範囲内で取扱高の成長に取り組むとした「Yahoo!ショッピング」。第1四半期の粗利率は前年同期比22.0ポイント改善したという。

ヤフーは「2020年代前半に国内物販EC取扱高No.1」というeコマース取扱高に関する経営目標を変更。従来の「ポイント・販促中心」から、「グループアセットを最大限活用することに注力し、成長と収益性のバランスを両立」に変えている。

コマース事業の損益計算書を見ると、販売管理費は同8.2%減の846億2100万円。販売促進費・広告宣伝費は143億円で同42.7%減っている。その影響もあり、調整後EBITDAは465億6100万円で同24.2%増えた。

「Yahoo!ショッピング」では新規ユーザー向け販促やアプリ利用の促進、優良配送ストア優先表示施策の継続実施などでサービス面を強化。第1四半期における新規顧客の翌月継続率は同19.0%増、優良配送比率は同47.9%増だったという。

国内物販系取扱高、落ち込みは「底打ち」

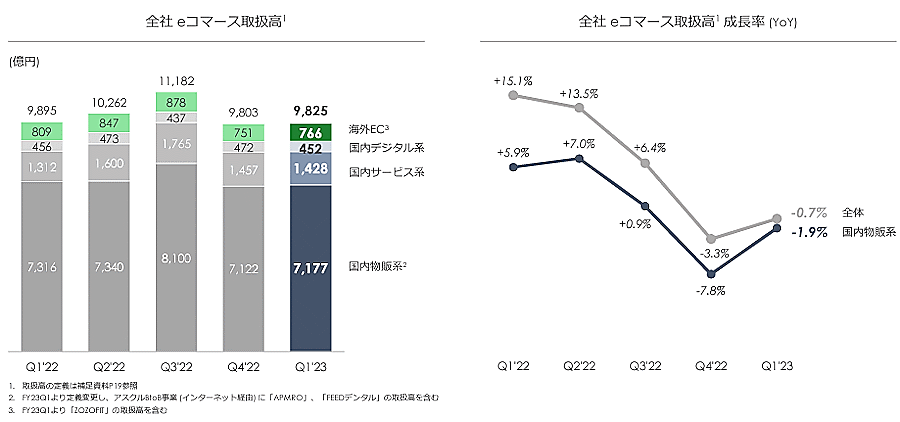

eコマース取扱高は前年同期比0.7%減の9825億円で、2022年1-3月期(第4四半期)の同3.3%減から改善。国内物販系は同1.9%減の7177億円で、2022年1-3月期(第4四半期)の同7.8%減から縮小し、「国内物販系取扱高は底打ち」(ZHD)と言う。

なお、国内サービス系が同8.8%増の1428億円、国内デジタル系が同0.9%減の452億円、海外ECの取扱高は同5.3%減となる766億円だった。ショッピングとリユース、トラベルなどのサービスを合計した国内eコマース取扱高は、同1.8%減の7691億円。

Zホールディングスは2023年10月1日に、LINEやヤフー、Z Entertainment、Zデータといった子会社を合併。合併後の社名はLINEヤフーに変更する。新会社は2ケタ増益を維持しつつ、2024年以降のコア事業の再成長を最重要課題と位置付ける。

ヤフー、LINEの合併で、ヤフー会員5498万人とLINE会員9500万人のIDを連携。将来的にはIDの統合も視野に入れている。

LINEと「Yahoo!JAPAN」のID連携は2023年10月開始予定。連携後の会員はグループ横断の会員プログラム「LYPプレミアム」としてスタート、2023年11月にはプレミアム会員特典をアップグレードする。2024年中にはPayPayとのID連携も計画している。

- この記事のキーワード

この記事の筆者

関連記事

ヤフー「Yahoo!ショッピング」の「超PayPay祭」、販促コストは大幅縮小の見通し

2023年2月27日 8:30

【Zホールディングス】eコマース取扱高4.1兆円など2022年度の実績&LINEヤフー発足など2023年度の取り組むことや方針まとめ

2023年5月12日 9:00

【LINEヤフーの2023年中間期】ショッピング事業の取扱高は6.7%減の7760億円。減少率は改善傾向も4四半期連続のマイナス成長

2023年11月9日 8:30

LINEヤフーのショッピング事業取扱高が回復、4Qは1ケタ後半~2ケタの成長率を見込む

2024年2月14日 9:30

【LINEヤフーの2024年3月期】ショッピング取扱高は1.7%減の1.6兆円。5四半期連続のマイナス成長から4Qにプラス成長へ転換

2024年5月9日 9:00

eコマース取扱高2兆円突破で14%増、ショッピング取扱高は8300億円【Zホールディングス2022年中間期の取扱高】

2022年11月8日 9:00

筆者の人気記事

法人200万円、個人事業主100万円の「持続化給付金」の申請受付スタート【要件+条件+申請方法+手続きなどの情報まとめ】

2020年5月1日 10:30

中小企業200万円、個人事業主100万円の現金給付策「持続化給付金」の支給条件とは?[政府の新型コロナ対策]【随時更新】

2020年4月8日 7:00

中小企業200万円、個人事業主100万円の現金給付策「持続化給付金」の申請要領を公表、必要案書類は? 申請方法は?

2020年4月28日 10:00

雇用調整助成金の上限を15000円に拡充 個人で直接申請できる新制度も

2020年5月15日 10:00

休業者が上限1日1.1万円を直接申請できる個人向け「新型コロナ対応休業支援金・給付金」、対象者は? 条件は? 申請方法は?

2020年7月8日 9:00

休業者が直接給付金(月額上限33万円)を申請できる「新型コロナ対応休業支援金」とは

2020年6月11日 9:00