EC・小売事業者が知っておくべきインボイス制度とは? 公認会計士が適格請求書保存方式の概要から対応方法を解説

インボイス制度への対応は請求書発行・受領双方の業務フローを見直すことが、業務上ではもっとも重要。必要に応じてシステムの導入を検討し、社内への周知徹底や運用を軌道に乗せる時間も考慮しておく必要があるでしょう

2023年1月16日 8:00

2023年10月1日からインボイス制度が導入される。制度の導入で、請求書の発行・受領フローが複雑化し、現場の業務量が増えるだけでなく、場合によっては支払う税金が増えてしまう可能性がある。そのため、正しく理解し、対応を進めていく必要がある。

導入までの期限は1年を切った。公認会計士である筆者の柴野亮(Sansanプロダクトマネージャー)が、制度の概要から、事業者が取るべき対策までを解説する。

インボイス制度とは

インボイス制度の概要

「インボイス制度」の正式名称は「適格請求書等保存方式」。事業者が納める消費税に適用される仕入税額控除に関わる制度のことである。

仕入税額控除は、事業者が顧客から預かった消費税額から、仕入れにかかった消費税額を差し引いて消費税を納めることができる仕組み。インボイス制度の理解に欠かせない仕組みのため、まずはこの仕入税額控除を押さえておきたい。

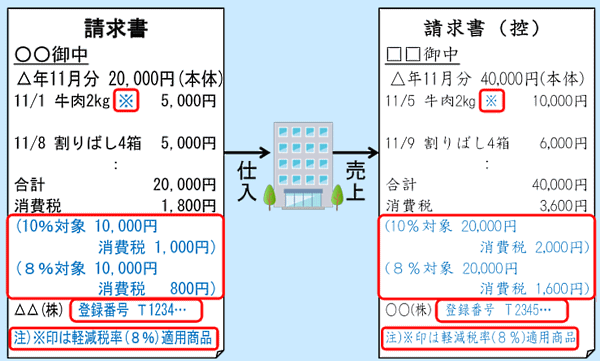

インボイス制度が導入される2023年10月1日以降、事業者がこの仕入税額控除の適用を受けるには、所定の請求書が必須になる。それは、税務署に登録した適格請求書発行事業者から、取引内容や消費税率、消費税額などの記載要件を満たした「適格請求書」だ。

言いかえると、適格請求書でなければ仕入税額控除が原則適用されず、税金を多く支払うことになる。そのため事業者は内容を正しく理解し、対応を進めることが必要な制度なのだ。

インボイス制度導入の目的とは

インボイス制度の目的は、事業者が納めるべき消費税額を正しく把握し、適切に仕入税額控除の適用を受けられるようにすること。

仕入税額控除の適用を受けるためには、個々の取引での正確な消費税額の把握が必要。だが、2019年10月実施の軽減税率制度により、取引内容の科目によって異なる税率が混在する場合があるため、正確な消費税額がわかりにくくなっていることが課題とされてきた。

また、年間売上1000万円以下の免税事業者は消費税を納める義務が免除されているため、納めるべき消費税が免税事業者の利益になっている問題(益税の発生)も指摘されてきた。

これらの課題を解決し、取引の透明性を高めながら正確な税額を把握するために導入されるのがインボイス制度である。インボイス制度は、請求書の発行側にも受領側にも関係する制度。それぞれ必要な対応の理解が求められる。

小売業界が関係する特例措置

小売業界のように、不特定多数の者に対して販売などを行う場合、記載内容が簡略化された適格簡易請求書を交付することができる。

適格簡易請求書の特徴は、①書類の交付を受ける事業者の氏名または名称(取引先名)の記載が不要②税率ごとの消費税額または適用税率のどちらかを記載すれば良い――という2点。

小売業界はインボイス制度導入後、従来の領収書の項目に適格請求書発行事業者の登録番号、税率ごとの消費税額または適用税率のどちらかを追加記載すれば対応できる事業者が多いと思われる。

インボイス制度導入に向けて事業者が取り組むべきこと~発行側~

適格請求書発行事業者への登録

事業者が対応すべき第一歩は、適格請求書を発行できる適格請求書発行事業者になることだ。課税売上1000万円を超える課税事業者であれば、税務署へ登録申請書を提出することで登録できる。

申請の受け付けはすでに始まっている。制度開始時から適格請求書発行事業者となるためには、原則として2023年3月31日までに申請しなければならないので注意が必要。2022年11月末で170万社を超える事業者が登録しており、今後さらに多くの事業者が登録すると思われる。

また、課税売上1000万円以下のような免税事業者は消費税を納める義務が免除されているので、そのままでは請求書に「適格請求書発行事業者登録番号」(適格請求書発行事業者に付与される登録番号)を記載できない。そのため、取引先に出す請求書が「適格請求書」として認められないのだ。

つまり、取引先が仕入税額控除の適用を受けることができなくなり、相手先に負担を与えてしまうことになるのだ。請求書を発行する事業者は登録申請して適格請求書発行事業者になるか否か、早めに検討することが必要と思われる。

適格請求書を発行できる仕組みを整える

適格請求書発行事業者として登録を済ませたら、次は適格請求書を発行できる仕組みを整えなければならない。

適格請求書は従来の請求書に加え、新たに定められた複数の必要項目を記載しなければならないので、既存のフォーマットが使えなくなる。「適格請求書発行事業者登録番号」の交付を受けたら適格請求書を発行できるように新たなフォーマットを準備しておく必要があるだろう。

発行した適格請求書の保存

発行した適格請求書は、紙もしくは電子での控えの保存が必要となる。発行した適格請求書の控えを電子保存する場合は「電子帳簿保存法(電帳法)」の要件を満たして保存する必要がある点にも注意が必要だ。

電帳法は2022年1月に改正された、会社法や法人税法など、各税法で原則紙での保存が義務づけられている帳簿書類について、電子データによる保存を認め、保存するルールなどを定めた法律。

電子データで書類を受領した場合は原則、電子保存のみと定められたほか、紙で受領した場合に、申請なく電子保存することが認められている。

適格請求書の控えを電子保存する場合は、2つの要件を満たす必要がある。その要件とは、改ざんされていないデータであることを証明する「真実性の確保」と、誰でも読めて、探したい項目で検索できる「可視性の確保」である。

それぞれ具体的に説明をすると「真実性の確保」とは改ざんや複製がされていないユニークなデータである証明が必要で、以下のような対応が求められる。

- 請求書をタイムスタンプ付きでもらうか、自社でタイムスタンプを付与する

- 社内規程を備え付ける

- 訂正・削除の履歴が残るといった一定の要件を満たすクラウドサービスを利用する

また、「可視性の確保」への対応は、電帳法で定められた要件を満たした機器を備え付け、請求書を読める状態で保存することが必要。さらに「日付」「取引先名称」「取引金額」の3項目ですぐに検索できることも求められる。

インボイス制度導入に向けて事業者が取組むべきこと~受領側~

取引先が適格請求書発行事業者かどうかの確認

請求書を受領側がまず行うべきことは、取引先が適格請求書発行事業者かどうかを確認することである。

すべての取引先が適格請求書発行事業者となるわけではないことは留意しよう。年間売上1000万円以下の個人事業主などの免税事業者が取引先の場合は、適格請求書が発行されない。今後、適格請求書と適格請求書ではない請求書が混在して届く可能性が高く、注意が必要だ。

登録番号は正しいかどうかの確認

適格請求書発行事業者から送られてきた適格請求書であっても安心してはいけない。国税庁の「適格請求書発行事業者公表サイト」で照会し、正しい登録番号であることを確認する必要がある。

また消費税の計算については、税区分ごとに応じた計算となるため、ここも確認ポイントとなるだろう。

受領した適格請求書の保存

受領した適格請求書を電子保存する場合は、発行する場合と同じく、電帳法の要件に従い保存しておかなければならない。

新型コロナウイルス感染症拡大の影響で、請求書を電子データ形式で受け取る機会は増えたものの、請求書の管理は紙で行っている事業者が多いのが現状である。つまり、ほとんどの事業者は、インボイス制度の対応と併せて、電子帳簿保存法に順じた請求書受領の体制を構築しなければならない。

まとめ

インボイス制度への対応は請求書発行・受領双方の業務フローを見直すことが、業務上ではもっとも重要である。

自社に合った運用を定着させることは一朝一夕にはできないため、必要に応じてシステムの導入を検討し、社内への周知徹底や運用を軌道に乗せる時間も考慮しておく必要があるだろう。

今後、確実に請求書に関する業務工数は増え、オペレーションも複雑になる。そのため、早めに運用をシミュレーションし、対策することをお勧めしたい。

その対策の1つがツールの導入。筆者が所属するSansanでもさまざまな方法・形式で届く請求書をオンラインで一括受領できるツールを提供している。さまざまなツールが市場にはリリースされているので、自社の運用にあった適したツールを選んでほしい。

- この記事のキーワード

バックナンバー

この記事の筆者