電子帳簿保存法「対応済み」企業は21%。2023年度税制大綱で「電子取引のデータ保存」の宥恕措置は2023年12月末で廃止

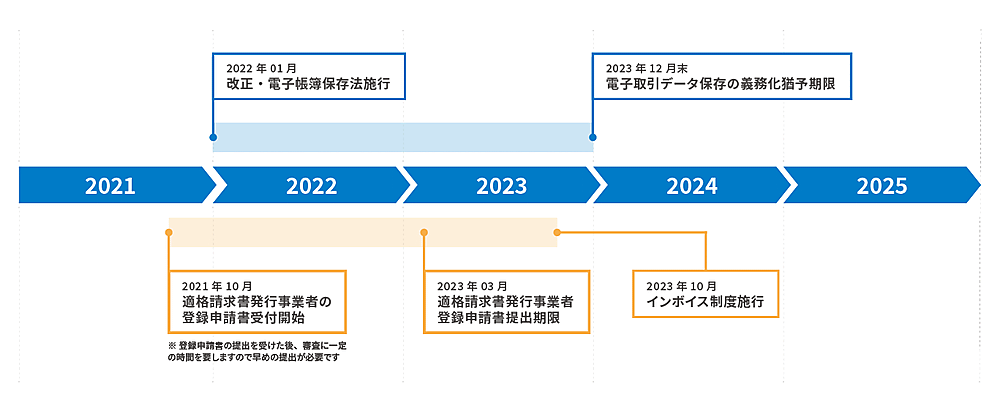

2022年12月に2023年度税制改正大綱が発表され、電子帳簿保存法「電子取引のデータ保存」は2023年12月末で宥恕期間が終了となる。宥恕終了まで約1年前となった現在、想定準備期間を考慮すると対応に動き出す必要がある

2023年2月2日 9:00

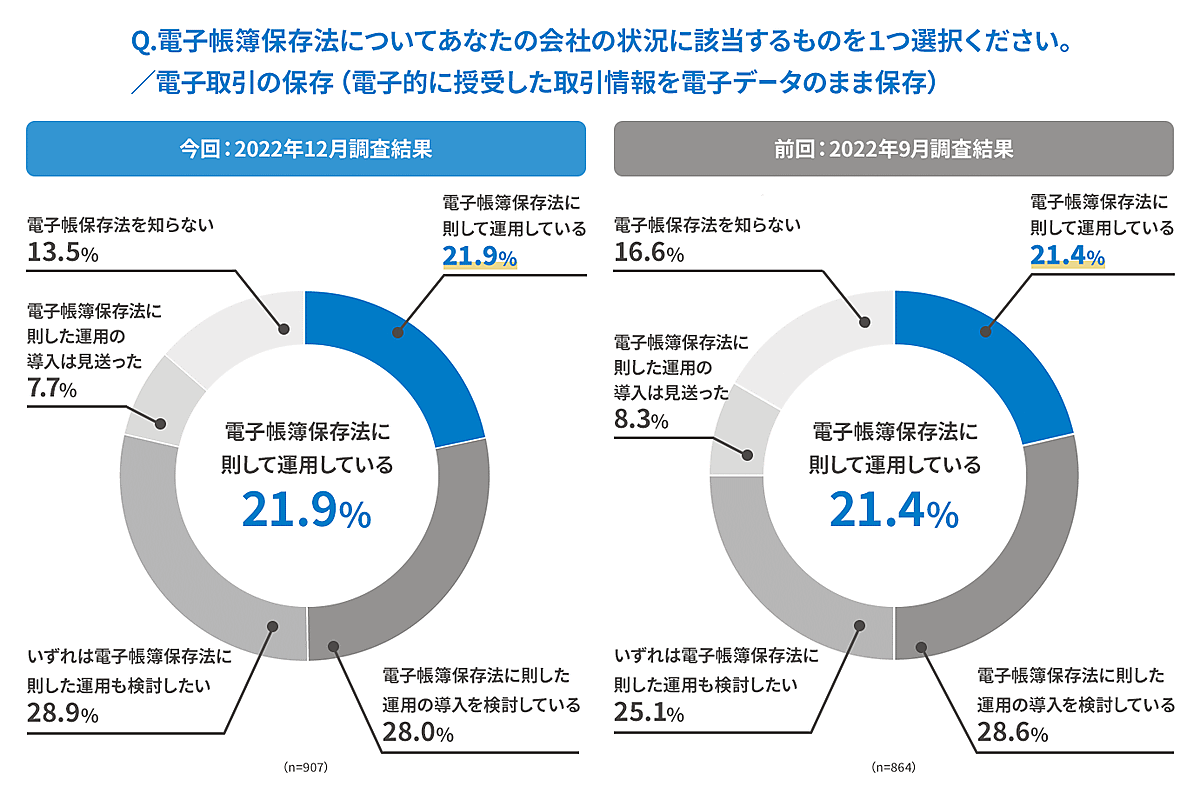

ラクスはが全国の経理担当者907人を対象に実施した電子帳簿保存法に関する調査によると、「電子取引データの保存」について「則して運用している」と回答した企業は21.9%にとどまった。

2022年9月に実施した調査結果から0.5ポイント増のほぼ横ばいだった。

このほか、「電子帳簿保存法に即した運用の導入を検討している」が28.0%、「いずれは電子帳簿保存法に即した運用も検討したい」が28.9%、「電子帳簿保存用に即した運用の導入は見送った」が7.7%、「電子帳簿保存法を知らない」が13.5%。

改正電子帳簿保存法

電子帳簿保存法は保存が義務付けられている帳簿・書類を電子データで保存するためのルールなどを定めた法律。改正電子帳簿保存法の主な保存区分は、「電子取引」に関するデータ保存の義務化を盛り込んだ。電子帳簿等保存(電子的に作成した帳簿・書類をデータのまま保存)、スキャナ保存(紙で受領・作成した書類を画像データで保存)、電子取引(電子的に授受した取引情報をデータで保存)――の3種類にわけられる。

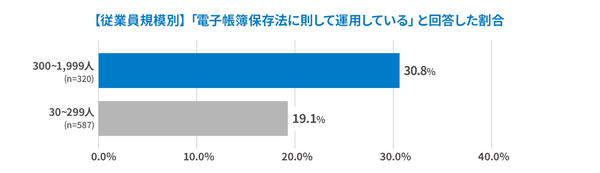

従業員規模別に「電子帳簿保存法に則して運用している(電子取引データの保存)」と回答した企業を見てみると、300人以上の企業が30.8%に対し、299人以下の企業(一般的に言われる中小企業)は19.1%で11.7ポイントの差が生じている。

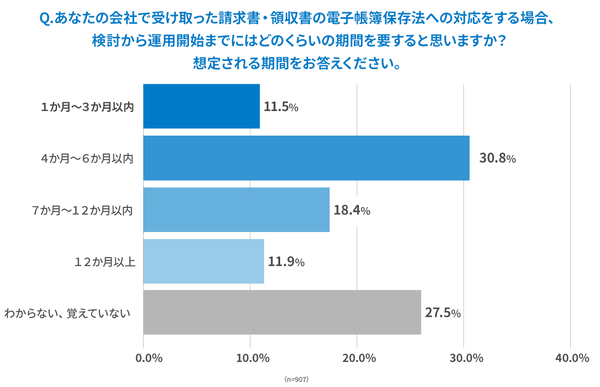

受け取った請求書・領収書を電子帳簿保存法へ対応する場合、検討から運用開始までに要するであろう期間を調査したところ、「4~6か月以内」と回答した企業が30.8%で最多。「7~12か月以内」が18.4%、「12か月以上」が11.9%で続いた。

2022年12月に2023年度税制改正大綱が発表され、電子帳簿保存法「電子取引のデータ保存」は2023年12月末で宥恕期間が終了となる。宥恕終了まで約1年前となった現在、想定準備期間を考慮すると対応に動き出す必要がある。2023年10月にはインボイス制度の開始も控えており、早めの準備開始が必要だ。

インボイス制度

インボイス制度は、すべての企業が対応しなくてはならない制度。売り手側・買い手側の双方に関わるのが保存要件で、請求書を発行する側も受け取る側も、請求書を7年間保存しなければならない。税計算もこれまでと形式が変わり、納品単位か請求単位かを選ぶ必要がある。請求書を提出する側は、適格請求事業者として税務署へ事前登録をしなければならない。

この記事の筆者

関連記事

インボイス制度は約4割が「知らない」、適格請求書発行事業者登録は6割以上が「未登録」

2022年8月4日 9:00

EC・小売事業者が知っておくべきインボイス制度とは? 公認会計士が適格請求書保存方式の概要から対応方法を解説

2023年1月16日 8:00

インボイス制度の「つまずきやすいポイント」「理解しておくべき基本」とは? NG例付きでやさしく解説

2024年1月24日 8:00

法人向けのBtoB-EC市場規模は420兆2354億円。最新トピック+業種別の市場規模、EC化率は?【2022年の電子商取引調査】

2023年9月5日 8:30

補助金を受けたい人もツールを提供する人もザックリわかる「IT導入補助金 2019」

2019年4月16日 7:00

eコマース企業もしくは事業の売却で知っておきたいこと&会社の価値を最大化するポイントを解説

2022年8月10日 8:00

筆者の人気記事

佐川急便が置き配「指定場所配送サービス」開始。玄関前などを指定可能

2020年5月18日 10:00

[新型コロナ]日本郵便が海外160か国・地域からの郵便物・EMSなどの引受を一時停止【随時更新】

2020年4月3日 9:00

郵便・ゆうメールの配達日数早見表 土日を挟むといつ届く?(21年10月~)

2021年4月7日 10:00

天皇陛下「即位の礼」で10/22~23日に東京で大規模交通規制。通販・EC事業者が知っておくべきこと

2019年10月7日 9:00

「ボタニスト」はなぜヒットしたのか? ネット発からオフライン進出までの戦略をI-neの責任者が語る

2019年1月23日 7:00

「アマゾン」の利用者数は5004万人、「楽天市場」は4804万人【ニールセン調べ】

2019年6月28日 7:00