日本のBtoB-ECはさらに拡大できる余地がある? 流通構造の基本+米国を上回る日本の卸/小売比率に見る「企業間取引の最適化」の期待

米国と比較して卸の存在が大きい日本の流通構造。BtoB-ECによって企業間取引の最適化が期待されます。流通構造の基本、日本の流通構造の特徴などを解説します。【連載2回目】

2024年12月18日 8:00

日本では小売事業者を卸売事業者がしっかりと支えている構図が、小売市場規模163兆円に対し卸売市場規模431兆円という点から理解できる(経済産業省発表による2023年の数値)。一方、米国を見てみると日本ほど卸売事業者に依存していないことはご存じだろうか。この記事では流通構造の基本の解説、米国と日本のマーケットを比較。企業間取引をシンプルにするといった調整の余地が日本にはあると見る筆者の考え、そのための切り札が企業間取引のDX化、すなわち BtoB-ECであること、そしてBtoB-ECの意義を整理してみた。

流通構造の基本

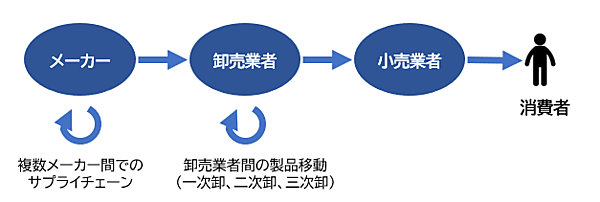

製品がメーカーによって製造され消費者の手に渡るまでには、一般的に卸売業者、小売業者を経由する。細かく説明すると、原材料の製造、それを基にした部品の製造、そして最終的にそれらを組み立てて完成――といったように、メーカー間に限っても複数のサプライチェーンが存在する。

卸売業も同様で、一次卸、二次卸、三次卸のように小売業者へ製品が届くまでに卸売業者間で製品が移動することは少なくない。

メーカーから卸売業者を経て小売業者に製品が到達するまでには、長い道のりを経由することが一般的。この流通構造は、数十年にわたって幾多の企業間取引が繰り返され続けた結果、現在までに築き上げられてきた。つまり、ある意味長い時間をかけて最適化された流通構造のカタチと言うこともできるだろう。

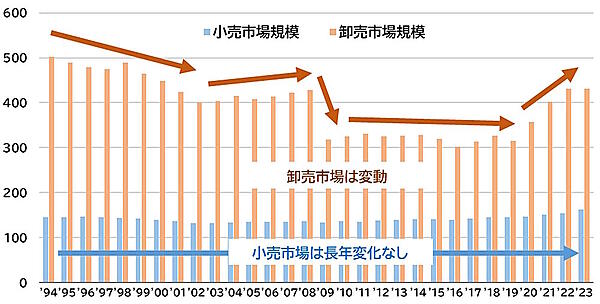

現在、日本の小売市場規模は長年横ばい状態が続くが、卸売市場の規模はその時々で変動している。たとえば、2009年はリーマンショックの影響で下落、近年の規模拡大は明らかに物価上昇がその理由だ。

小売業は消費者からのプレッシャーがあり値上げには慎重だが、卸売業者は売上高利益率が平均1%台と低く、景気や物価の変動に伴い売上高が変動しやすい特長がある。言い換えれば小売業者がその変動のバッファー役とも言えるだろう。以上が日本の流通構造の基本である。

日本の流通構造の特徴とは?

流通構造に関して、「W/R比率」という指標がある。これは小売市場規模を分母、卸売市場規模を分子として計算する比率である。値が大きい程、小売業に対して卸売業の規模が大きいことを意味する。

「W/R比率」が大きければ、卸売業者間で複数の取引が実施され、取引金額が二重、三重と計上されていることを意味する。この値を他国と比較することで、日本の流通構造の特徴が見えてくる。ちなみに「W」は「Wholesale」、すなわち卸売業、「R」は「Retail」、つまり小売業の意味である。

- W/R比率 = 卸売市場規模 ÷ 小売市場規模(小売市場規模に対して卸売市場規模がどれだけ大きいか測る指標)

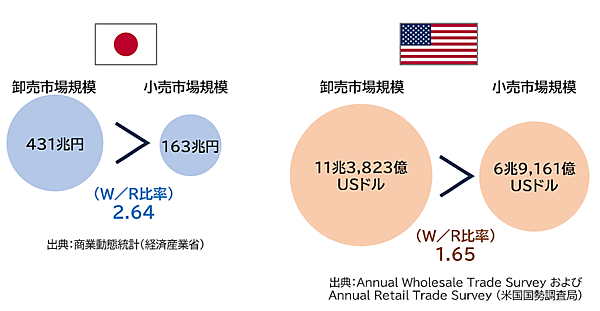

日本の2023年における小売市場規模は163兆円、一方で卸売市場規模は431兆円である。「W/R比率」は2.64。

比較対象として米国を計算してみよう。2022年の数値になるが、米国国勢調査局によると小売市場規模は6兆9161億USドル、卸売市場規模は11兆3823億USドル。「W/R比率」は日本よりも低い1.65。米国の「W/R比率」は日本の6割強にとどまる。

米国の小売市場規模は日本円で1037兆円(150円/USドルで計算)と日本の6倍以上。規模が巨大であれば、小売業をしっかり支えるために卸売市場規模も相応に巨大化しても不思議ではない。にもかかわらず、米国の「W/R比率」は日本よりも遥かに低いのは、米国の場合メーカーと小売業者の距離感が近い言い換えることができる。

このことから、メーカーと小売業者が直接取引しているボリュームが相当あるのだろうと推察できる。小売業者から見ると、日本は企業間取引に最適化の余地があるのではないだろうか(※卸売市場規模が単に減少すればよいということではなく、最適化の観点で調整できるとの見解であることを予めご了承いただきたい)。

未だアナログな手法が利用されている企業間取引

結論から言えば、企業間取引の最適化にはDX化、すなわちBtoB-ECが必要不可欠だと筆者は考えている。

その実現をめざすにあたっての阻害要因は何か? 筆者は企業間での必要な部材や製品の販売/調達において、いまだアナログな手法が多く利用されている点をあげたい。つまり、従来の手法に固執して業務改善ができていないということである。その結果、企業間取引の最適化が遅れているのではないかと見ている。

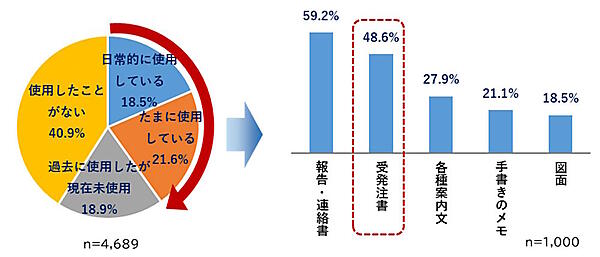

それを裏付けるデータとして、FAXの利用状況を紹介したい。一般社団法人情報通信ネットワーク産業協会が実施したアンケートによれば、FAXを「日常的に使用している」は18.5%、「たまに使用している」は21.6%であり、合計すると40%を超えている。また、FAXの用途について最も多いのが「報告・連絡書」で59.2%、次に多いのが「受発注書」48.6%である。

FAXは誤送信リスクがあるため利用を制限する企業は多いと聞くが、実は利用度が高いことがわかる。データを見る限り企業間取引においてFAXはいまだにバリバリ現役の情報伝達手段なのだ。

企業間取引における既存のアナログな手法では、FAX以外に電話、実店舗、担当営業、電子メールなどさまざまである。FAXの利用状況から察するに、これらの利用度も高いと想像できる。製品を売る側も調達する側も、共に従来のやり方を変えたくないという思いが強く作用しており、業務が硬直化しているのではないだろうか。

BtoB-ECの意義

ここまで日本の流通構造の状況を解説した。これらを踏まえ、改めてBtoB-ECの意義を次のように整理してみた。参考にしていただければ幸いである。

① 取引先の新規開拓

ここで言う「新規開拓」とは製品の販売側、調達側の両方に当てはまる。企業間取引は互いに信用がベースとなるため、既存の取引先を長年固定しているケースが多いと見る。もちろん新参者の企業が相手の信頼を獲得して簡単に取引を開始できるほど甘くはないだろう。しかしながら、未開拓の取引ルートが実際には多く存在しているのではと推測される。これをBtoB-ECで掘り起こすことができれば、企業間取引の最適化につながるであろう。

② 人手不足対策

国立社会保障・人口問題研究所発表のデータによると、2024年から2044年の20年間で生産年齢人口(15~64歳)が約20%減少すると予想されている。至る所で人手不足となり企業が人材を確保することが難しい時代となる。そのため、調達業務や販売業務の効率化は不可避だ。AIを使用した自動発注などBtoB-ECをフル活用することが期待される。

③ セキュリティ/コンプライアンス対策

FAXがいまだに現役で活躍しているが、セキュリティの面で情報漏えいの不安が残る。また口頭での発注などは金額や数量が間違って伝わってしまうと「言った」「言わない」の論戦に発展することもあるだろう。デジタル化、すなわちBtoB-ECの導入によってセキュリティやコンプライアンスを確保する意味合いも強いと考えられる。

以上3点からの考察は個々の企業目線での話だ。マクロの目線で捉えれば、BtoB-ECのさらなる発展によって流通構造全体が最適化されることを筆者は期待している。

米国と比較して日本の「W/R比率」は高い。単純にこの値をできるだけ低くするということが目標ではないが、最適化の余地が残っているように思われるため、BtoB-ECを通じて変革が生じればと願う次第である。

AIの激変に小売・EC事業者はどう対策すべき? 1Dayセミナー・懇親会あり

バックナンバー

この記事の筆者

筆者の人気記事