「消費」から「体験」へ 。オムニチャネル時代を生き抜くために、知っておきたい消費市場の「いま」

小売企業は「地域の売上を伸ばす」競争から、「消費者の時間と可処分所得を奪い合う」競争へと、ゲームのルールが変わった。

2015年4月16日 9:00

2014年は「オムニチャネル元年」と言われ、消費市場は大きな転換点を迎えています。これまでも、市場の飽和などを背景に、もはやモノを作って流通させれば売れるという時代ではないといった指摘がされてきました。しかし今、デジタル・モバイル・テクノロジーの進化によって引き起こされているのは、世界規模での消費市場の同期化や、バリューチェーンそのものの変化という、企業の存在意義に関わる非常に大きな変化です。

消費者の「本質回帰」や「経験価値」への要請が高まる中、消費財企業や小売企業は、消費者にどのような価値を提供できるのか、自らの存在意義は何なのか、再定義する必要に迫られています。本レポートでは、こうした変化を踏まえ、企業の成功要因と課題について考察していきます。

世界の消費市場の同期化

EC市場(消費者向けの電子商取引市場)は、急速に拡大しています。世界のEC市場は、2018年までに年率17%成長と、店舗小売市場の年率6%を大きく上回る高成長が予想されています。日本でも、店舗小売市場の年率0.3%に対して、EC市場は9%成長が予想されており、2018年には小売市場に占めるEC市場の割合は、現在の3%から6%へと拡大する見込みです(出所:Euromonitor)。

中でも、アリババ集団の成長にけん引される中国、Amazon.comや楽天が浸透している日本を含むアジア市場は、2016年には北米を逆転して世界最大のEC市場になると予想されています。これまでEC化率が低かった食品・飲料・日用品のEC利用の拡大も、EC市場の高成長のドライバーとなる見込みです。日本でも、ネットスーパーに先行参入した企業の努力により、食品分野での品質管理スタンダードは確保されており、生鮮を含めてEC市場拡大の素地が整いつつあります。

デジタル・モバイル・テクノロジーの進化は、「世界の消費市場の同期化」という、企業にとって非常に重要な変化を引き起こしています。これは、企業の競争が国や業種を超えて起こることを意味しており、大きなビジネスチャンスであると同時に、環境変化に対応できない企業にとっては存続にかかわる大きな変化となります。

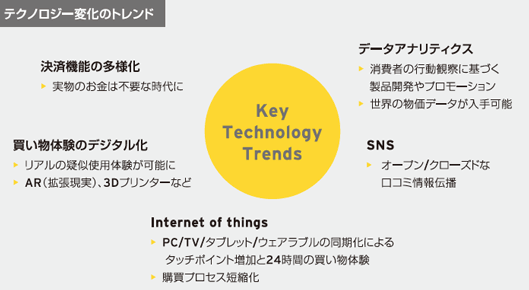

例えば、重要なテクノロジーの進化の一つに、データアナリティクスがありますが、この分野の動きとしては、世界の小売店の物価データをリアルタイムで提供する米国のPremiseのような新興企業の出現や、本社から全店舗の瞬時の値付け変更を可能にするダイナミックなリアルタイムプライシングなどが挙げられます。

また、ソーシャル・ネットワーキング・サービスは、オープンまたはクローズドな口コミ情報伝播ツールとして強い力を持ちつつありますが、LINEが海外でも普及するなど、国を超えたネットワークが急速に広がっています。

テレビ、PC、タブレット、モバイルといったマルチディスプレイの同期化に加え、ウェアラブル端末を含めてさまざまな「モノ」がネットワーク接続されるようになる「Internet of things」も進みつつあり、消費者とのタッチポイントの増加や購買プロセスの短縮化が進んでいます。

また、拡張現実(Augmented Reality)技術の活用により、実物を利用しなくても、疑似体験をすることが可能となるなど、買い物体験のデジタル化も進んでいます。さらには、決済機能の多様化により購入時に実物のお金が不要であるケースが急増しています。

例えばPayPal は世界で1億3,000万人以上のアクティブユーザーを抱えており、2013年の決済総額は2,000億米ドルを超える規模まで成長しています(出所:会社ウェブサイト、eBay AnnualReport)。また、スマホなどの携帯機器を使った決済の世界市場は、現在の約2,300億米ドルから、2017年には7,000億米ドルを超える規模に拡大するとの予測もあります(出所:Gartner)。

変わるゲームのルールとバリューチェーン

モバイルテクノロジーの進化、そしてそれが引き起こす世界の同期化を背景に、消費市場を取り巻く競争環境は大きく変化しています。ここでは、中でも重要な変化として、

- ゲームのルールの変更

- 企業の差別化要因の変化

- バリューチェーンの変更

の3点に触れたいと思います。

これまで小売企業は、主に実店舗において、地域の売上シェアをいかに伸ばすかを競ってきました。しかし、Amazon.com、楽天、Google、Appleといったインターネットテクノロジー企業や、Facebook、LINEといったソーシャル・ネットワーキング・サービス企業が、それぞれの「経済圏」を構築・拡大しており、今後はそうしたチャネルを超えた経済圏も含めて、消費者の「時間と可処分所得」を奪い合う競争へとゲームのルールが変わっていくことが予想されます。

それぞれの「経済圏」においては、テクノロジーの進化を背景として、コンテンツそのものを生み出すのではなく、コンテンツの作成者と消費者との間で情報や財、サービス、資金などの交換が円滑に行われるための「場」を提供する「プラットフォーム事業者」が台頭しているのが大きな特徴になっています。

テクノロジーの変化や競争相手の変化に伴い、企業の差別化要素も変化しています。商品価格差がますます縮小することが予想されますが、そうした中、物流が一つの重要な差別化要因になってきており、小売各社もクリック&コレクト(Click & Collect)サービスに力を入れ始めています。

例えばWalmart は、顧客調査で55%が食料品を自宅配送ではなくピックアップを希望していることを受け、米コロラド州デンバーの11店舗で食料品オンライン販売の受取りを試験的に開始しました(出所:IntegratedSolutions for Retailers)。NordstromのECサイトでは、店舗受取り限定品の絞込み検索が可能となっています。また、Tescoでは、受取場所を店舗にとどまらず、学校やスポーツクラブなどの地域コミュニティへと拡大させています。

物流効率の追求に関しては、Amazon.comが非常に力を入れていることで有名です。巨額の物流投資を行って物流網構築を進めていることに加え、クリック&コレクトの拠点であるamazonlockerの全米での設置、ビッグデータの分析結果をもとに顧客が望む商品を注文前に出荷する「予想出荷システム」の特許取得、無人飛行機の利用による配送に関する航空当局への申請など、将来を見据えて積極的な対策を進めています。

日本においても、アマゾンジャパンの売上高は年率20%に迫る成長を続けており(出所:Amazon.com)、小売業売上高ランキングでも11位にランクインする規模へと拡大するなど、同社のあくなき物流効率の追求は、日本の小売業にとっても脅威となっています。

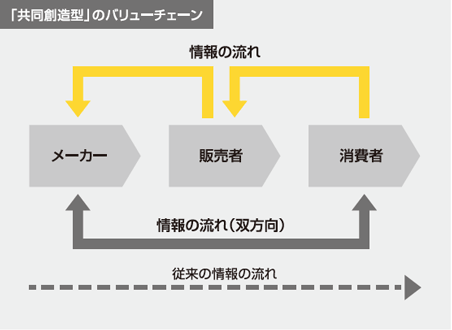

バリューチェーンに関しても、根本的な変化が生じつつあります。上で述べた「プラットフォーム事業者」が台頭している背景として重要なのは、それらのプラットフォームが、双方向的な情報の流れを提供しているという点です。これまでの情報の流れは、メーカーが製品を作り、小売企業が店舗という場でその製品の魅力を展示し、それを受け取った消費者が購入する、といった一方向的なものでした。

今後は、インターネット上のショッピングモール、コンテンツ配信サービス、ソーシャル・ネットワーキング・サービス、クラウドソーシング、オープンイノベーションなど、さまざまなプラットフォームの拡充により、「企業と消費者」「消費者と消費者」が協力しながら価値を創造していくという、「共同創造型」のバリューチェーンがより一層広がっていくことが予想されます。こうした中、従来はメーカーと消費者の間をつなぐ役割を果たしていた小売業は、新たな時代に即した付加価値が提供できない限り「中抜き」のリスクに直面することとなります。

▶この記事は、新日本有限責任監査法人の記事を転載しているものです。

オリジナルの記事(PDF)はこちらから閲覧できます。

関連記事

バックナンバー

この記事の筆者

筆者の人気記事

アジア新興国市場での成功の鍵② 従来手法に固執せず、現地主義に徹する

2015年7月2日 7:00

アジア新興国で日本企業が利益をあげるために押さえておくべき6つのポイント

2015年9月3日 7:00

アジア新興国市場で利益を伴う成長を実現するために、企業がするべき8つの事柄

2015年9月17日 7:00

アジア新興国でプレゼンスを確立している企業が実行している3つの事柄

2015年9月10日 7:00

アジア新興国市場での成功の鍵⑦ 市場の成長段階に応じて柔軟に対応する

2015年8月6日 7:00

アジアで事業を展開する250社への調査でわかった新興国市場での課題と可能性

2015年8月27日 7:00