「増税分をすべて価格転嫁する」企業は約5割、消費増税の「準備をしている」は3割弱

消費税率が10%に上がった際に、増税分すベてを商品・サービスの価格に転嫁する予定と答えた企業は約5割

2018年10月31日 8:00

東京商工リサーチが実施した「消費増税に関するアンケート」によると、2019年10月に消費税率が10%に上がった際に、増税分すベてを商品・サービスの価格に転嫁する予定と答えた企業は約5割だった。

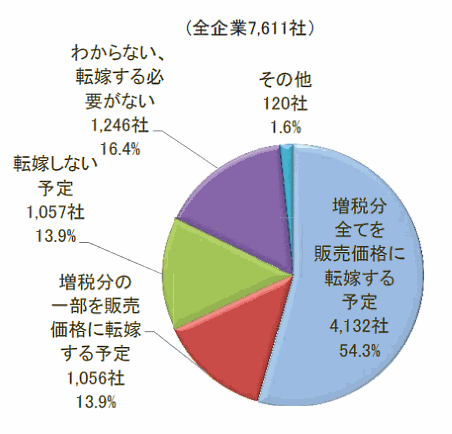

調査対象の7611社に対し、「今回の消費増税(8%から10%)の商品・サービスへの価格転嫁を行う予定ですか?」と質問した。

その結果、「増税分すべてを販売価格に転嫁する予定」と答えた割合は54.3%だった。「増税分の一部を販売価格に転嫁する予定」と答えた13.9%と合わせ、約7割が価格転嫁を予定している。

「転嫁しない予定」は13.9%、「わからない、転嫁する必要がない」は16.4%。

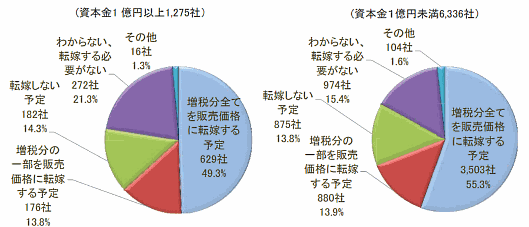

「増税分すべてを販売価格に転嫁する予定」と答えた企業の割合を企業の資本金別で見ると、資本金1億円以上の企業では49.3%だったのに対し、1億円未満の企業は55.3%で6ポイント高い。

2014年の消費増税のときと比べ、「増税分すべてを販売価格に転嫁する予定」と答えた割合は増加している。特に、資本金1億円未満の企業は8.5ポイント上昇。この結果について東京商工リサーチは、「消費税転嫁対策特別措置法」の効果が出たとみることもできるとしている。

軽減税率の影響は?

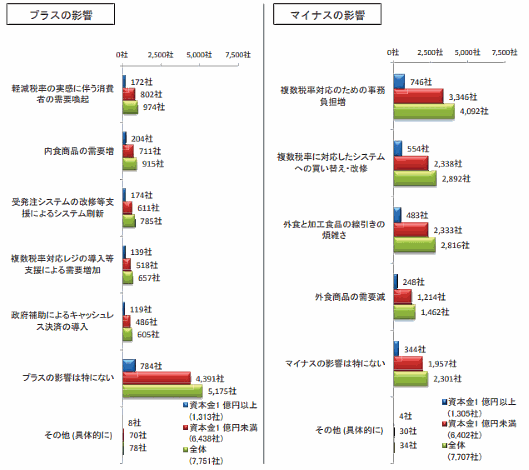

軽減税率を実施した場合の「プラスの影響」と「マイナスの影響」について質問した。

「プラスの影響」は「特にない」が66.7%で最も多い。「軽減税率の実感に伴う消費者の需要喚起」は12.5%、「内食商品の需要増」は11.8%となっている。

「マイナスの影響」は「複数税率対応のための事務負担増」が53.0%でトップ。次いで「複数税率に対応したシステムへの買い替え・改修」が37.5%だった。

「準備をしている」は28%

「消費増税の準備を行っていますか」という質問では、「準備している」が28.1%、「準備していない」が59.8%、「わからない、必要ない」が12.2%。

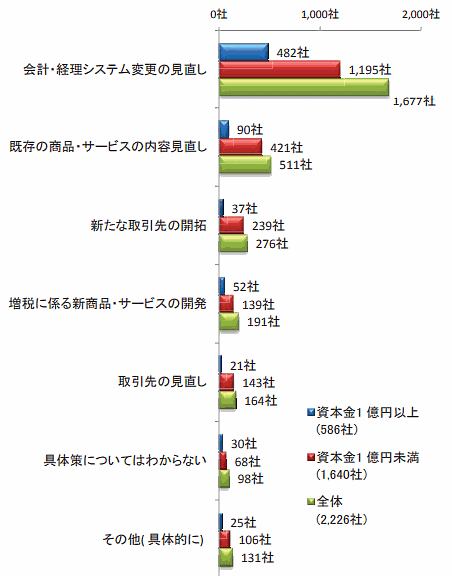

「準備している」と回答した2248社のうち、実際に行っていることで最も多いのは「会計・経理システム変更の見直し」で75.3%。

次いで、「既存の商品・サービスの内容見直し」が12.3%だった。

東京商工リサーチは、軽減税率の導入で事務作業の煩雑化が予想されることから、企業は経費を先行負担しながら会計・経費システムの見直しなど、準備を進める必要があるとしている。また、増税分のすべてを価格転嫁すると答えた企業が5割にとどまったことに注目。価格転嫁への理解を深めることが最低限、必要としている。

この記事の筆者

関連記事

2025年度の「賃上げ」は企業の85%が予定。中小企業で賃上げ率「6%以上」は約9%

2025年2月25日 7:30

最低賃金1500円に引き上げ、約5割の企業が「不可能」。実現には「低価格で受注する企業の市場からの退場促進」の声も

2024年12月18日 7:00

【消費税10%】首都圏の既婚女性9割が「買い物・消費に影響する」、6割が「家計を見直したい」

2018年10月9日 11:00

有休取得の義務化や残業時間の上限規制など「働き方改革関連法」への対応、していますか?

2019年1月15日 10:00

よく利用するECサイトは「Amazon」が75%、「楽天市場」は53%、ヤフーは28%[MMD研究所調査]

2018年12月11日 9:00

企業のBtoC-ECの実施割合は18%。自社EC比率は約7割、モール出店は約4割

2018年5月30日 6:00

筆者の人気記事

しまむらがネット注文&店舗受け取りできるアプリ「しまコレ」をスタート

2019年1月11日 9:00

国内ECシェアのトップはAmazonで楽天は2位、大手モール3社で約5割【JETRO報告書】

2017年8月2日 6:00

ネット通販・ECサイト利用率は58% 年代別では30代が最多の約80%

2018年11月13日 6:00

日本にネットショップが生まれた1990年代後半。楽天市場やYahoo!ショッピングも誕生

2017年7月10日 8:00

「PayPay」がオンライン決済対応、ヤフーの「Yahoo!ショッピング」「LOHACO」などに順次導入へ

2018年12月4日 9:00

「アマゾン」「楽天市場」が約4000万人で拮抗、「Yahoo!ショッピング」は2645万人【ECサイト月間利用者数】

2018年9月5日 6:00