アジア新興国市場での成功の鍵⑥ 地理的区分のみにこだわらず、特徴を類型化しシナジーを生み出す

多国籍企業のアジア担当経営幹部など250名へのアンケート調査から⑨

2015年7月30日 7:00

経営者のためのチェックポイント

- 組織体制は、経営資源と時間を最も重要な課題や商機に集中できるようになっていますか?

- 単に市場ごとの違いを受け入れるのではなく、市場間の類似点を十分活用していますか?

- ベストプラクティスを見出し、他の市場に水平展開していく、という習慣が身についていますか?

消費財メーカーは、現地化を優先しながらも、世界にまたがる広いネットワークによるスケールメリットを活用すべきです。特定の都市、流通チャネルまたは消費者セグメントなどにおけるビジネスチャンスは、いくつか際立った特色を有しているかもしれませんが、世界の他の地域における別の市場との共通点も多いかもしれません。

類似した人口構成、所得分布、物流インフラなどを類型化し、ビジネスチャンスもグループ化することによって、ベストプラクティスを実践し、水平展開すれば、重複を最小化し、業務遂行を効率化することが可能になります。

「コスト削減であれ、生産性の向上であれ、イノベーションであれ、私たちは地域全体にベストプラクティスを展開することを強く心掛けています。わざわざ一から作る必要はありません。複数の国で共有できて、現地の市場に適合させられるものなら、何でも歓迎です。その結果、低コストで素早く市場に対応することができるようになります」とSwee Leng Ng氏(Group CFO GroupM China and former CFO of Kraft Foods, China)は述べています。

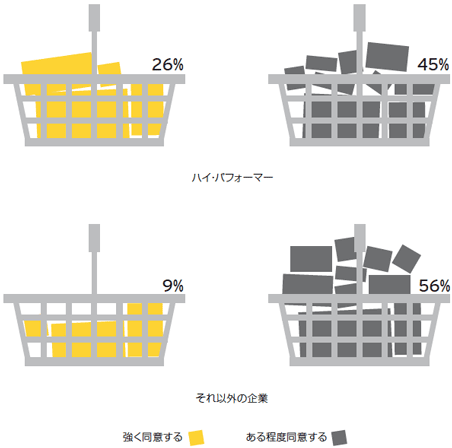

こうした類型化は、同一地域内で行う必要はありません。最近、企業はアジア、中南米、アフリカの各新興国市場に共通する特色があるかもしれない、と考えるようになっています。ハイ・パフォーマーの71%は、シナジーを極大化するため、各市場の類似点を見出し、世界全体の業務を類型化して管理すべきだ、という考え方に同意しています(図12参照)。

EYのKristina Rogersは、次のように述べています。「類型をまとめる上で地理的区分は必ずしも最も重要な要因ではありません。たとえば、中国で上海などの都市部のハイエンドな消費者セグメントは、同国の他の消費者セグメントよりもロンドンやパリのハイエンドな消費財セグメントとの共通点のほうが多いのです」

中南米の流通チャネルには、販売ルート、消費者の行動様式、メーカーとの協力姿勢といった点において、アジアに似た属性が多く見られます。企業は、それぞれの市場を理解したうえで、グローバルなノウハウを結集して、他地域へも適用可能なビジネスモデルへと発展させることが必要です。

非上場のペットフード・メーカーMarsは、ペットフードの分野でメキシコと中国、東南アジアに共通する課題を見出しました。Marsは、メキシコで香辛料を売る屋台店に対し、量り売りのドライ・ペットフードを扱ってもらうよう説得し、成功しました。この「Chiliチャネル」から学んだ経験を利用することにより、アジアのペットオーナーが日ごろの生鮮食品や乾物の買い物にマーケットを訪れた際に、ペットフードも購入してもらうという機会を作り出すことに成功しました。

企業は、さらに一歩踏み込んで、シナジーを引き出し、経営資源をより有効活用するための仕組みを作ることを再検討すべきです。この意味において、地理的なアプローチを採るよりも、先進国市場と新興国市場に分けるほうが良いかもしれません。

例えば、Reckitt Benckiserは、「欧州・中近東・アフリカ」、「アジア」、「南北アメリカ」という伝統的な地域区分を廃し、顧客ニーズによって部門を分けました。消費習慣が類似していることから、欧州と米国・カナダを、「ENA地域」として一括りにし、ラテンアメリカとアジア太平洋地域を「LAPAC」、ロシア、中東、アフリカを「RUMEA」にまとめました。

類型化された市場において、管理部門をどこに置くべきかについては、人材がどこにいるか、市場への近接度、政治や法務上の要請などの要因を考慮して、決定します。その際、税務も考慮すべき重要な要因です。税率は域内で大きなばらつきがあるほか、多国籍企業を対象に税制上の優遇措置を設けている国もあるため、租税は利益率にかなりの影響を与えます。

EYのLisa Vines(Consumer Products Tax)は、事業展開のための投資決定において、できるだけ早い段階から税務を考慮に入れるべきだと指摘しています。「企業が意思決定を下す際に、税務対策は後で検討すればよい、と考えているケースがあまりに多くみられます。税金は、意思決定を行う上での最優先事項ではないとはいえ、ある程度、影響を及ぼします。特に立地の選択に際しては、可能な限り初期の段階から税務対策を検討項目に含めるべきです」

シェアード・サービスは重要な検討課題

Paul Mitchell Head of Asia-Pacific Markets for Advisory Services, EY

過去20年間にわたり、企業は安価な労働力を活用しながらスケールメリットを実現するために新興国市場にシェアード・サービス・センター(グループ内の複数組織の間接業務を集中して行う専門的組織)を設立してきました。

しかし最近では、こうした組織が単なるコスト削減以上のメリットを生み出す可能性があることに気付き始めています。適切な方法で運営すれば、シェアード・サービス・センターは、単に効率性を高めるにとどまらず、企業経営をより機動的、柔軟かつ効果的にするための助けになります。これらは、変化の激しい新興国市場で成功するための決定的な要因となります。

シェアード・サービス・センターは、従来組織の間接業務(事務部門)に焦点を当て、反復的で自動化された事務を処理していました。最初に経理部門が対象となり、これにIT、人事、調達が続きました。今や、このような動きは企業の非中核的業務のすべてに及んでいます。

サプライチェーンの管理、研究開発、戦略分析、市場調査にとどまらず、営業員の教育やカスタマー・リレーションシップ・マネジメントなど営業やマーケティングの一部の機能も検討の対象となっています。これにより、顧客に直接向き合う部門は、現場に密着した付加価値の高い仕事に専念できるようになります。

シェアード・サービス・センターの立地を選定する場合には、短期的、長期的の双方の視点を考慮する必要があります。具体的には、①適切なスキルと語学力を有する十分な人材の有無、②大災害や天候に関係なく、継続的に業務が遂行されるための信頼性の高いインフラの有無、③将来の事業拡大に対応できるか否か、④現地政府による支援や補助を利用できる可能性、がチェックポイントとなります。

次の段階では、シェアード・ビジネス・センターは多機能型となり、統合された世界的なサービス部門の一つとして、初めから終わりまで全過程をカバーすることになります。これにより、企業は、機能という伝統的な概念の再定義を迫られるでしょう。プロセスそのものの性質について、世界的な枠組みの中で考え直す必要があるということです。

その効果は絶大です。1つのシェアード・ビジネス・センターがいくつもの機能を担当することにより、企業は重複する業務を排除し、知識を共有・活用し、組織全体でより良い調和を実現することができます。

▶この記事は、新日本有限責任監査法人の記事を転載しているものです。

オリジナルの記事(PDF)はこちらから閲覧できます。

AIの激変に小売・EC事業者はどう対策すべき? 1Dayセミナー・懇親会あり

関連記事

バックナンバー

筆者の人気記事

アジア新興国市場での成功の鍵② 従来手法に固執せず、現地主義に徹する

2015年7月2日 7:00

アジア新興国で日本企業が利益をあげるために押さえておくべき6つのポイント

2015年9月3日 7:00

アジア新興国市場で利益を伴う成長を実現するために、企業がするべき8つの事柄

2015年9月17日 7:00

アジア新興国でプレゼンスを確立している企業が実行している3つの事柄

2015年9月10日 7:00

アジア新興国市場での成功の鍵⑦ 市場の成長段階に応じて柔軟に対応する

2015年8月6日 7:00

アジアで事業を展開する250社への調査でわかった新興国市場での課題と可能性

2015年8月27日 7:00