ヤマトの「デリバリー事業」が36億円の営業赤字、人件費上昇と大口客の宅急便低調で

人件費などが上昇したことに加え、大口顧客を中心に「宅急便」の取扱個数が想定を下回ったことで、営業費用の伸びを増収分で吸収できず赤字に転落した

2019年11月15日 9:30

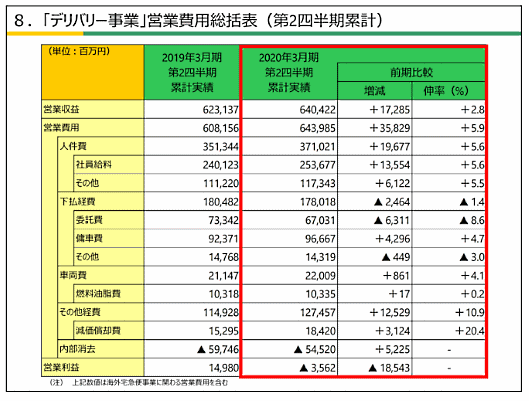

ヤマトホールディングスの2019年4~9月期(2020年3月期中間期累計)連結決算における「デリバリー事業」の営業損益は、35億6200万円の赤字だった。前年同期は149億8000万円の黒字。

「宅急便」の取扱個数が微増だったほか、値上げによる単価上昇で営業収益(売上高)は増加。ただ、人件費などが上昇したことに加え、「宅急便」の取扱個数が想定を下回ったことなどから、営業費用の増加分を増収効果で吸収できず赤字に転落した。

「デリバリー事業」の人件費は社員給料の増加などに伴い、前年の同じ時期と比べて196億7700万円増えている(前年同期比5.6%増)。

「デリバリー事業」は「宅急便」や「クロネコDM便」を扱う事業。2019年4~9月期の営業収益(売上高)は前年同期比2.8%増の6404億2200万円だった。

取扱個数は「宅急便」が8億7900万個(前年同期比0.6%増)、「クロネコDM便」は5億1900万冊(同17.1%減)。「宅急便」は大口の法人顧客の取扱個数が減少したことなどから想定を下回ったという。

「宅急便」と「クロネコDM便」の単価は、段階的に値上げを実施してきたことから前年同期を上回った。

ヤマト運輸は11月1日の決算説明会で、下期の取り組みとして「集配体制整備の見直しなど、 業務量に応じたコストコントロールの強化」「宅急便はプライシングの適正化を継続的に推進するとともに、取扱数量の増加に取り組む」としている。

2019年3月期は値上げ効果で増益だった

ヤマトホールディングスの2019年3月期連結決算における「デリバリー事業」の営業利益は、前期比503.6%増の407億8700万円だった。

宅急便の取扱個数は前の期を下回ったものの、単価が約14%上昇したことで利益率は改善していた。

AIの激変に小売・EC事業者はどう対策すべき? 1Dayセミナー・懇親会あり

この記事の筆者

関連記事

ヤマトのデリバリー事業の収益が大幅改善――宅急便単価702円まで上昇などで営業利益は6倍増の407億円

2019年5月13日 8:00

ヤマト運輸、大口法人向けのプライシング適正化で平均単価は4%増を想定、取扱数量は減少を見込む

2025年6月3日 6:00

ヤマト運輸、運賃値上げと総量抑制で宅急便単価5.9%UPの592円を計画

2017年5月19日 9:00

ベガコーポレーションが約3億円の営業赤字から1年で黒字転換、増収増益を達成した4つのポイント

2020年5月28日 11:00

送料単価の引き上げ、ヤマトHD「適正運賃収受に向け個別交渉を強化」。2024年3月期の宅配便単価は微増

2024年5月17日 8:30

ライザップグループ夢展望の売上高は36%増の69億円、2019年度に取り組むことまとめ

2019年5月20日 9:00

筆者の人気記事

しまむらがネット注文&店舗受け取りできるアプリ「しまコレ」をスタート

2019年1月11日 9:00

国内ECシェアのトップはAmazonで楽天は2位、大手モール3社で約5割【JETRO報告書】

2017年8月2日 6:00

ネット通販・ECサイト利用率は58% 年代別では30代が最多の約80%

2018年11月13日 6:00

日本にネットショップが生まれた1990年代後半。楽天市場やYahoo!ショッピングも誕生

2017年7月10日 8:00

「PayPay」がオンライン決済対応、ヤフーの「Yahoo!ショッピング」「LOHACO」などに順次導入へ

2018年12月4日 9:00

「アマゾン」「楽天市場」が約4000万人で拮抗、「Yahoo!ショッピング」は2645万人【ECサイト月間利用者数】

2018年9月5日 6:00