国内アパレル小売市場は9.2兆円でほぼ横バイ。通販などのその他チャネルは1.5兆円で4.2%増[2018年]

矢野経済研究所が発表した2018年の国内アパレル総小売市場規模を販売チャネル別に見ると、百貨店は前年比4.0%減の1兆7945億円、量販店は同3.7%減の8027億円、専門店は同1.0%増の5兆674億円。その他(通販など)は同4.2%増の1兆5,593億円と、専門店チャネルおよびその他(通販など)チャネルが伸長している

2019年12月17日 10:00

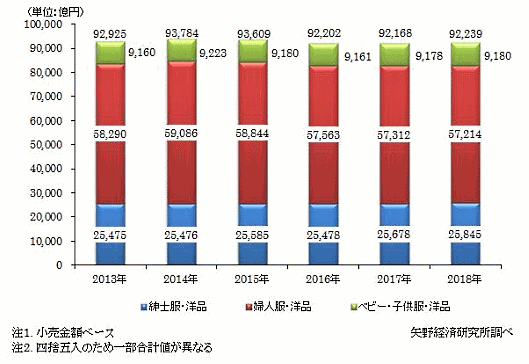

矢野経済研究所は12月13日、2018年の国内アパレル小売市場が前年比0.1%増の9兆2239億円で、2年連続して横ばいだったと発表した。

品目別に市場をみると、婦人服・洋品市場が前年比0.2%減の5兆7214億円、紳士服・洋品市場が同0.7%増の2兆5845億円、ベビー・子ども服・洋品市場が同0.0%の9180億円だった。

2018年の国内アパレル総小売市場規模を販売チャネル別に見ると、百貨店は前年比4.0%減の1兆7945億円、量販店は同3.7%減の8027億円、専門店は同1.0%増の5兆674億円。その他(通販など)は同4.2%増の1兆5,593億円と、専門店チャネルおよびその他(通販など)チャネルが伸長している。

百貨店は、衣料品全般で厳しい状況が続く。しかし、紳士服においては売り場の見直し、商品のテコ入れなどあらゆる施策を講じている中、AIを活用した接客ツールを自主編集売場に導入するといった動きも見られ、より顧客ニーズに即した提案を強めている。

量販店はマイナス基調が続き、明るい兆しが見えない。店舗によっては在庫過多による仕入れ抑制の影響やアイテムを全面撤廃するといった動きもあり、プラスに作用する要因が見いだしにくいという。

専門店は、セレクトショップのようなファッション性を訴求し、感度の高いゾーンが堅調に推移。一方で主要紳士服専門店チェーンは苦戦を強いられている。その背景には、天候不順のほかにクールビズによるカジュアル化、スーツ離れの影響がある。一方、紳士服の大手メーカーでは自社サイトを中心とするECに注力する成長戦略が引き続き功を奏している。

国内アパレル総小売市場は、今後、少子高齢化の影響などにより横ばいから微減傾向で推移する見通し。販売チャネル別では、EC(ファッション通販サイト)が好調なことなどから、引き続き「その他(通販など)」の構成比が高まっていくと予測する。

そのため、今後ますますオムニチャネル化の戦略が重要となる。リアル店舗を意識したEC展開の取り組みがより必要となっており、相互の送客効果が生き残り戦略になるとしている。

この記事の筆者

関連記事

アパレル総小売市場は18.1%減の7.5兆円、通販チャネルのみ増収【2020年市場規模】

2021年10月13日 7:00

アパレル市場は2年連続減少の9.2兆円規模、一方でECチャネルは拡大基調

2017年10月27日 7:00

2021年のアパレル総小売市場規模は7.6兆円で1.3%増、コロナ前の水準には戻らず

2022年11月10日 8:30

2020年度の健康食品市場は0.7%増の8680億円、通信販売の受注は全般的に軟調

2021年1月28日 12:00

化粧品の公式直販チャネルは2020年に1%増の3845億円、化粧品小売は9.7%減の4兆452億円と予測

2020年7月29日 11:00

2024年のギフト市場規模は2.7%増の11兆1880億円の見込み。2025年は1.5%増の11超3510億円の予想

2025年3月25日 9:30

筆者の人気記事

佐川急便が置き配「指定場所配送サービス」開始。玄関前などを指定可能

2020年5月18日 10:00

[新型コロナ]日本郵便が海外160か国・地域からの郵便物・EMSなどの引受を一時停止【随時更新】

2020年4月3日 9:00

郵便・ゆうメールの配達日数早見表 土日を挟むといつ届く?(21年10月~)

2021年4月7日 10:00

天皇陛下「即位の礼」で10/22~23日に東京で大規模交通規制。通販・EC事業者が知っておくべきこと

2019年10月7日 9:00

「ボタニスト」はなぜヒットしたのか? ネット発からオフライン進出までの戦略をI-neの責任者が語る

2019年1月23日 7:00

「アマゾン」の利用者数は5004万人、「楽天市場」は4804万人【ニールセン調べ】

2019年6月28日 7:00