課徴金が減額される条件とは? 知らないと損する景品表示法の「課徴金制度」

健康食品や化粧品にかかわる法律、規制などについてわかりやすく噛み砕いて紹介(連載第22回)

2016年5月30日 8:00

景品表示法に課徴金制度が2016年4月1日に導入され約2か月。2015年11月以降、コンスタントに出ていた措置命令も3月31日を境に静けさを保っており、少々不気味です。

前回に引き続き、他の人には聞けない課徴金の素朴な疑問をまとめてみました。

Q1:課徴金が科せられた際、消費者に返金すれば課徴金が免除されると聞いたけど、どういうこと?

A:違反した事業者が返金対応し被害回復を行う場合には、以下の通りに課徴金の一部もしくは全額免除されます。

① 自主返金の実施に関して「実施予定返金措置計画書」を作成する。

なお、「実施予定返金措置計画書」には、

- 返金対象者、 返金実施期間、 返金額の計算方法

- 返金措置の内容についての周知方法

- 返金措置の実施に必要な資金の額及び調達方法

- 実施予定返金措置計画申請前の返金措置に関する事項

などを記載します。

② 消費者庁長官へ提出、認定。

③ 消費者に対し当計画に沿って返金手続きを適正に行う。

④ 返金措置の実施期間経過後1週間以内に報告する。

- 返金合計額が課徴金額未満の場合 ⇒ 返金合計額を課徴金額から減額

- 返金合計額が課徴金額以上の場合 ⇒ 課徴金納付の免除

なお、返金手段は金銭のみに限られ、返金金額は購入額(政令で定める方法により算定)の3%以上の額とされています。「実施予定返金措置計画書」提出前にすでに実施した返金措置も当該計画に記載できます。

課徴金の制度は独占禁止法や金融商品取引法にもありますが、このような返金による減額制度は当景品表示法独自のものです。

Q2:違反行為を行った場合、課徴金は必ず科せられるの?

A:以下の場合は課徴金が課せられません。

- 違反行為者が相当の注意を怠った者でないと認められるとき

- 課徴金額150万円未満のとき

- 課徴金に関わる不当表示による売上額が5000万円未満のとき

前回のQ4で説明した通り、課徴金と措置命令は別物で、課徴金を支払えば措置命令が免除されるということはありません。

Q3:消費者への返金以外で課徴金が減額されるときがあると聞いたけど、どんなとき?

A:「不当表示の早期発見・防止及び事業者のコンプライアンス体制構築の促進を図る」という課徴金精度の趣旨にもとづき、事業者が課徴金対象行為に該当する事実を事前に報告したときは、50%相当を減額するとされています。

ただし、報告が「当該課徴金対象行為についての調査」があったことにより、「当該課徴金対象行為について課徴金納付命令があるべきことを予知してされたとき」には認められません。

たとえば、表示について合理的根拠の提出を求められるなど、不当表示の嫌疑がかかったことを知ったときに、不当表示であることを認め報告をしたとしてもそれでは遅く、減額は認められないとされています。

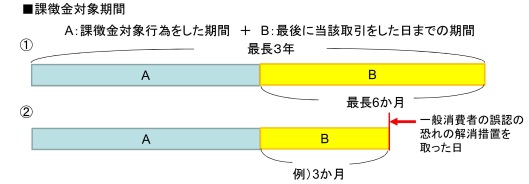

Q4:課徴金対象の算定基準となる「課徴金対象期間」が、単純に不当表示行為をした期間だけではないのはなぜ?

A4:まず、「課徴金対象期間」とは、下記の図のように考えます。

なぜ、「B」の期間が発生するかというと、景表法の考え方は今後不当表示を行わないということであり、商品や役務の提供を停止させるものではありません。不当表示(課徴金対象行為)を行った期間以降世の中に商品や役務が流通することが考えられます。

たとえば、2016年12月25日まで不当表示を行った場合、上の図ではAとBの間が2016年12月25日になります。その後(2016年12月26日以降)も商品もしくは役務が提供されていく場合、もしかしたら不当表示を行っていた期間のチラシを見てお客さまは注文するかもしれません。そのため、最長で6か月という「B」の期間を考慮し、合計で最長3年間の「課徴金対象期間」とします。

なお、②の「一般消費者の誤認の恐れの解消措置を取った日」が示す「解消措置」とは、承認されている周知方法の典型例である“日刊新聞紙2紙への掲載を含む方法”を指し、その掲載日が「B」のお尻となります。

A5:上記「A4」の「課徴金対象行為をした期間」のお尻(ここでは2016年12月25日)は、何をもって終了日と認識するの?

A:たとえばウェブサイト上で、特定の商品や役務の内容について、著しく優良であると示す表示を行っていた場合において、その表示の公開行為が終了した日、もしくはその行為を終了していない場合であっても、事業者が、商品または役務そのものの内容を変更することにより、表示内容と一致させたと認められる日(課徴金対象行為を「やめた日」)が終了日となります。

バックナンバー

この記事の筆者

筆者の人気記事

「売上No.1」「限定」「新発売」「大人気」「今だけ」─消費者の心をつかむフレーズの注意点

2018年5月23日 8:00

ペットフード、ペット用品の販売で知っておくべき規制と法律

2017年3月21日 8:00

化粧水などで使う「浸透」という広告表現。どこまでなら大丈夫なの?

2016年7月1日 8:00

広告の「特許」表示はここに注意! 実は化粧品等と健康食品、雑貨等で異なるんです!

2017年9月11日 8:00

比較広告って問題アリ? 競合製品との優位性を比べる際に注意すべき3つのポイント

2015年11月25日 8:00

サプリメントを輸入して販売する時に注意すべき4ポイント

2016年10月17日 8:00