ヒマラヤ、拡大中のECは「利益率の改善を優先し、販売拡大のペースを抑制」へ。その理由は?

ヒマラヤは2026年8月期を最終年度とする中期経営計画の売上高目標を690億円から10.2%減の620億円に修正。経常利益についても30億円から83.8%減の5億円へと修正した。

2025年10月14日 7:30

ヒマラヤは10月10日、2026年8月期を最終年度とする中期経営計画を下方修正したと発表した。中計の売上高目標を690億円から10.2%減の620億円に修正。経常利益も30億円から83.8%減の5億円へと修正した。拡大中のECは「利益率の改善を優先し、販売拡大のペースを抑制する」という。

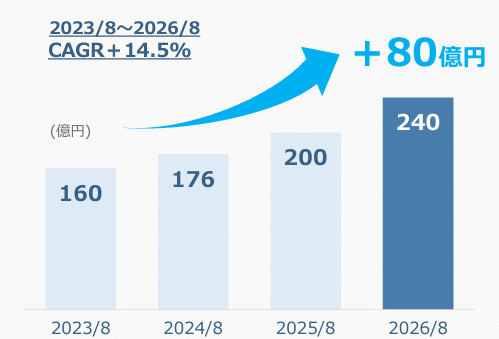

ヒマラヤの直近のEC売上高の推移は、2023年8月期が前期比10.9%増の160億円、EC化率は26.6%。2024年8月期のEC売上高は前期比6.8%増で、推定約170億円。2025年8月期は11.1%増で、推定約188億円。中計最終年度のEC売上目標は240億円、CAGR(年平均成長率)は14.5%を計画していた。

ヒマラヤは2023年11月に中計を公表、コロナ禍からの正常化の過程で、当時の牽引(けんいん)役だったアウトドアブームが終息に向かうなかで、新たな主軸カテゴリーの確立、在庫の効率性と店舗業務の効率の改善、EC事業の拡大をめざしてきた。

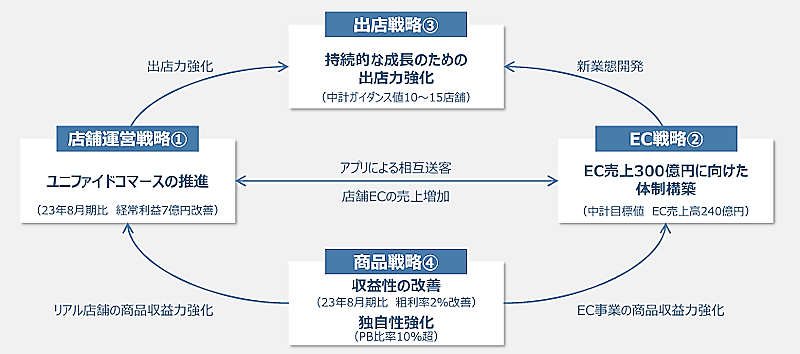

中計のEC戦略では①リアル店舗からの出荷増加による店舗収益力の強化②商品戦略と連携したEC専売品販売などの拡充と新業態の開発③EC売上高300億円に向けての体制整備――を掲げていた。

EC事業の拡大に向けた施策として、「EC専用商品の拡充と新規カテゴリーを開拓」「新たなEC専用物流センターによる運用構築」「店舗ECのシームレス化促進」「自社アプリと連動した購入体験の向上」に着手するとしていた。

部活需要の回復などにより競技系の一般スポーツ用品は好調に推移。一方、キャンプ用品需要の想定以上の落ち込み、ロックダウン解除の反動による衣料品の供給過多、暖冬の影響も大きく受けたほか、物価高騰も粗利率改善の遅れにつながった。結果として、既存店の粗利率が当初の計画値よりも低迷し、売上高が伸び悩んだ。また、業務効率改善の取り組みを通じて経費の削減に努めたものの、物価高騰の影響で物流費、人件費などの費用負担が当初の想定を超える水準で推移したとしている。

EC事業の売上高は直近2年で2割近く伸長した。ただ、現在の環境下では利益率の改善を優先し、販売拡大のペースを抑制することを決定。そのため中計最終年度までに売上高目標を達成することが困難となったという。

ユニファイドコマースを推進し、デジタルを活用した顧客視点でのサービスの提供と業務の効率化をめざし、試験的に実施した数店舗では一定の成果があったものの、スタッフの教育や現場の理解も含め、オペレーション上の課題を検出。今後も中期的な時間軸での継続的な取り組みが必要としている。

また、将来に向けた人材への先行投資や既存店強化のための投資の増加も影響している。新卒採用など採用難への対応、デジタル化や業務の効率化などの店舗課題の解決に向けた将来への先行投資として、当初の人員計画を大幅に見直し、人材の獲得や教育・育成に注力。収益強化に向けた既存店に対する投資額についても当初計画を超える水準で推移している。販管費についても当初の想定を上回る金額となったという。

今後の重点施策

2026年8月期は、従来からの少子高齢化による国内のオーバーストア化、店舗とECのシームレス化など顧客の購買行動の変化などの課題に加え、物価高騰に対応するため損益構造の改善が急務と説明。顧客の健康志向の高まりによるニーズの変化やデジタル化の推進など、対応すべき課題を優先しながらも、国内スポーツ小売業としての基本に立ち返り、収益基盤の再構築をめざす足場固めをするという。

- 主力店7店舗の大規模リニューアルを主軸とする売り場強化とオペレーション効率化の推進

- 新人事制度の運用により人材教育の充実を図ることによる店舗販売力の強化

- ヒマラヤアプリなどのデジタルツールの強化を通じたリアル店舗とECのシームレス化による購買体験の付加価値向上

- リユース品などのEC専売品の充実とオペレーションの改善による収益性の更なる向上

- この記事のキーワード

この記事の筆者

関連記事

青山商事が「楽天ポイントカード」をスタート/楽天市場+Amazon+Yahoo!ショッピングの流通総額は11.2兆円で13%増【ネッ担アクセスランキング】

2025年10月17日 8:00

スクロールの「EC・通販企業」から「ダイレクトマーケティングソリューションカンパニー」への転換めざす中期経営計画

2023年5月11日 8:30

アスクルの2027年5月期は増収・黒字転換のV字回復計画。前期は売上高16.8%減、221億円の最終赤字

7月8日 8:30

ワールドグループのライトオン、EC関与売上は33%減の14億円。「過度な値引き販売を抑制」

2025年10月15日 7:30

売上高150億円、経常利益率9.5%、ウェルネス&ライフサポート企業をめざすティーライフの中期経営計画とは

2021年9月6日 9:00

ワールドがライトオンを子会社に。買収の背景、ライトオンの業績+EC事業の現況+今後の計画まとめ

2024年10月11日 7:00

筆者の人気記事

佐川急便、従業員の紫外線対策、熱中症対策について「ご理解を賜りますよう、お願い申し上げます」

2025年7月24日 8:30

1位「ヨドバシ」、2位「au PAY マーケット」、3位「Yahoo!ショッピング」、4位「Amazon」、5位「楽天市場」。総合ECのカスタマーセンターサポート満足度

2025年10月21日 7:30

全国一律420円で荷物が送れるヤマト運輸の「こねこ便420」とは? 特長+ネコポスなどとの違い+今後の展望を担当者に聞いた

2025年9月29日 7:00

「Amazon ネットスーパー」が九州に初進出。地場スーパー「マルキョウ」と協業し2024年にスタート

2024年5月22日 7:30

職場で熱中症対策をしないと罰則が課せられるの知ってた? 改正労働安全衛生規則の施行で知っておくべきこと

2025年5月26日 8:30

貯めているポイントのトップは「楽天ポイント」、2位は「Vポイント」、3位は「PayPayポイント」

2024年7月5日 7:00