送料単価の引き上げ、ヤマトHD「適正運賃収受に向け個別交渉を強化」。2024年3月期の宅配便単価は微増

ヤマトホールディングスの2024年3月期における宅配便(宅急便・宅急便コンパクト・EAZY)の平均単価は、同2.6%増の721円に上昇。2025年3月期も引き続き法人向け送料の単価アップに向け「適正運賃収受に向け個別交渉を強化」する。

2024年5月17日 8:30

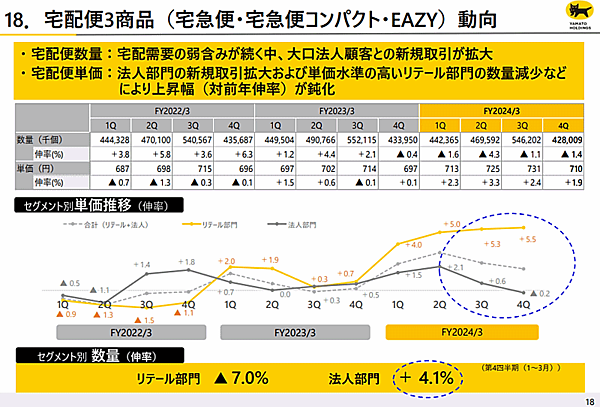

ヤマトホールディングス(HD)の2024年3月期における宅配便(宅急便・宅急便コンパクト・EAZY)の平均単価は、同2.6%増の721円(前年は703円)だった。

前期に続いて2025年3月期も、出荷数量やオペレーションへの負荷などを踏まえ法人向け送料の「適正運賃収受に向けた個別交渉」を引き続き強化していくという。

ヤマト運輸は2023年4月、宅急便、宅急便コンパクト、EAZY、国際宅急便の運賃を値上げを実施。コスト上昇などを踏まえ個別契約締結の法人に対するプライシング適正化の推進にも取り組んできた。

その結果、2023年4-6月期(第1四半期)における宅配便(宅急便・宅急便コンパクト・EAZY)の平均単価は、前年同期比2.3%増の713円(前年同期は697円)に上昇。その後、2023年7-9月期(第2四半期)は同3.3%増の725円(同702円)、2023年10-12月期(第3四半期)は2.4%増の731円(同714円)、2024年1-3月期(第4四半期)は1.9%増の710円(同697円)と推移した。

第1四半期決算発表の時点では、通期は前期比4.7%増となる736円を見通しており、ヤマトHDでは法人部門の新規取引拡大と単価水準の高いリテール部門の数量減少などにより単価の上昇幅は鈍化したと説明している。

セグメント別の単価伸率はリテール部門は料金改定の影響もあり、第1四半期は同2.0ポイント増の4.0%、第2四半期は同3.1ポイント増の5.0%、第3四半期は同5.0ポイント増の5.3%、第4四半期は同3.8ポイント増の5.5%と推移。法人領域は、第1四半期が同0.8ポイント増の1.5%、第2四半期が同2.1ポイント増の2.1%、第3四半期が同0.3ポイント増の0.6%、第4四半期は同0.7ポイント減のマイナス0.2%となった。

今期(2025年3月期)は、3商品で前期比0.6%増となる725円(同4円増)とし、さらなる単価上昇をめざす。法人領域については引き続き、「コスト上昇や業務量増加などによるオペレーションへの負荷等を踏まえ、適正運賃収受に向けた個別交渉を強化していく」(ヤマトHD)としている。

2024年3月期の業績と2025年3月期の予想

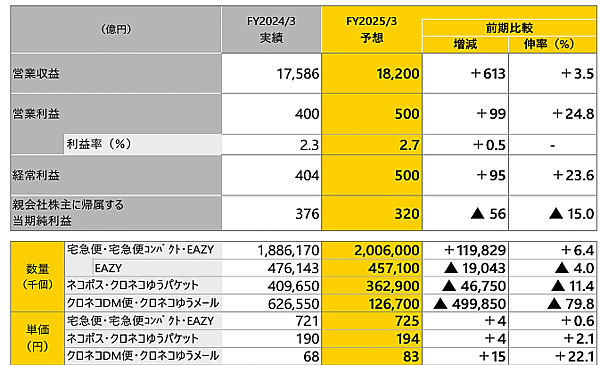

ヤマトHDの2024年3月期の営業収益は前期比2.3%減の1兆7586億円。プライシングの適正化により宅配便収入は増加したものの、ロジスティクスや広告輸送関連収入の減少傾向が継続し減収となった。宅配便についてもリテール領域を中心に需要の弱含みが継続し、取扱数量が期首想定を下回り営業収益を押し下げたとしている。

今期の営業収益は前期比3.5%増となる1兆8200億円を計画。プライシング戦略の強化による宅配便の収入増加を目指す。宅配便の取扱数量は前期比6.4%増の20億600万個を目標とした。リテール領域を成長軌道に戻すための営業強化と、法人領域の営業強化で営業収益を拡大させる考え。法人領域については、「前期後半から営業成果が着実に出ている」(ヤマトHD)としており、宅配便取扱数量を増加させながら幅広い顧客へのトータルソリューションを展開していくという。適正運賃収受に向けた個別交渉の強化と、越境EC需要への対応にも取り組んでいく。

この記事の筆者

筆者の人気記事

佐川急便、従業員の紫外線対策、熱中症対策について「ご理解を賜りますよう、お願い申し上げます」

2025年7月24日 8:30

1位「ヨドバシ」、2位「au PAY マーケット」、3位「Yahoo!ショッピング」、4位「Amazon」、5位「楽天市場」。総合ECのカスタマーセンターサポート満足度

2025年10月21日 7:30

全国一律420円で荷物が送れるヤマト運輸の「こねこ便420」とは? 特長+ネコポスなどとの違い+今後の展望を担当者に聞いた

2025年9月29日 7:00

「Amazon ネットスーパー」が九州に初進出。地場スーパー「マルキョウ」と協業し2024年にスタート

2024年5月22日 7:30

職場で熱中症対策をしないと罰則が課せられるの知ってた? 改正労働安全衛生規則の施行で知っておくべきこと

2025年5月26日 8:30

貯めているポイントのトップは「楽天ポイント」、2位は「Vポイント」、3位は「PayPayポイント」

2024年7月5日 7:00