EC先進国・米国の最新事情に学ぶWithコロナ時代の成長戦略。キーワードは「非接触」「コンタクトレス」「オンライン拡張」

コロナ前から現在に至るまで、米国小売市場にはどのような変化が起き、今後どこへ向かおうとしているのか。米国の最新トレンドを捉えながら、日本の小売り市場のイマ、そしてECビジネスへの活かし方を見ていく。

2020年9月25日 11:30

新型コロナ感染拡大前(Beforeコロナ)とコロナ後(Withコロナ)において、米国の小売市場に起きた変化を捉えると、日本の小売り・EC事業者のビジネスに役立つポイントが見えてくる。米国の事例、構造変化などに触れながら、Withコロナ時代の成長戦略に関するヒントをお伝えする。

コロナ前までの米国小売市場の変化から捉える日本市場

新型コロナウイルス感染拡大前の米国小売市場では、「EC化率の成長による小売チャネル変化」が大きく起こっていた。

たとえば、マットレスの「Casper」、メガネの「WARBY PARKER」といったD2Cブランドの台頭、「体験型小売」として脚光を浴びた”D2C百貨店”の「SHOWFIELDS」や「Neighborhood Goods」の誕生など。

多様で新しい小売りの事例は、新型コロナウイルスの影響でEC化率が急速に伸びている日本でも参考となる。本稿ではBeforeコロナ(新型コロナ感染拡大前)の米国小売市場の構造変化をひも解く。そして、Withコロナ時代に起きた変化を捉え、それらの事象を日本の小売ブランドの次なる一手を探るヒントにしてほしい。

EC化率の成長によるチャネルの大幅な変化

「オムニチャネル」を新興ブランドでも実施できる環境変化の発生

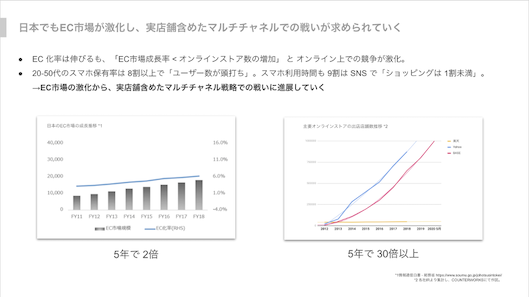

2019年時点で米国のEC化率は10.7%、日本のEC化率は6.76%と、オンラインストア利用の浸透は米国の方が進んでいる。

また、EC市場の規模も拡大。2019年の成長率は2018年比で14.0%増と、小売市場規の成長率を超える伸びで、毎年成長している。

小売市場全体よりもオンラインストア市場の伸び率が高いため、リアル店舗小売の売り上げは平均的に悪化。2017年以降、小売店の開店数よりも閉店数が上回るなど急速に商業不動産の空室率が高まっている。

対する日本の小売市場は、市場規模が大きく変わらない成熟期にある中、オンラインストア市場は米国と同じように拡大している。考えられるのは、リアル店舗小売の収支構造として、日本も米国と同じ構造課題を迎える可能性が高いということだ。

ECが浸透するなかでも、リアル店舗に価値を見出す米国消費者

ECとリアル店舗の併用で、「購入率」「購入額」などが改善傾向に

ECが浸透する米国においても、リアル店舗の価値は残っている。Eコマースサービスを提供するBigCommerce社のオムニチャネルに関する調査によると、どの年代においてもリアル店舗の価値として「試着・体験」があがっている。メールマーケティングサービスを提供するOmnisend社の調査でも、オンラインとリアル店舗の併用は「購入率」「購入額」「継続利用率」のすべてで上昇する傾向が見られたのだ。

興味深いのは、オンライン発のD2Cブランドを中心に、店舗コストを変動費化しながら、リアル店舗を出店するポップアップストアが普及していること。ポップアップストアは常設店と異なり、固定費をかけることなく、マルチチャネルで広域商圏の顧客との接点を増やし、売上拡大を図っていくことができる。こうした形態に各社が商機を見出していることが伺える。

新しい小売形態「Retail as a Service」の可能性

特に近年は、リアル店舗の空間を消費者に楽しんでもらうための店舗設計として、「Retail as a Service(RaaS)」が広がっている。事例として、日本にも上陸した「 b8ta」、米国の「SHOWFIELDS」、「Neighborhood Goods」などの「体験型店舗」があげられる。

「RaaS」は、場所だけではなく「よりフレキシブルな期間で、必要な時にだけオフライン小売の機能(接客スタッフ、展示・販売の場など)をサービスとして利用できる」新しい小売の形態と言える。

米国では「RaaS」サービスの誕生で、オンラインストアを主軸にし、オフライン小売のノウハウを持たないD2Cブランドであっても、オフラインの展開が容易に行えるようになった。その結果、空室率が高まっていた商業施設も新興ブランドを誘致する目的で、RaaS機能を提供する区画を立ち上げて追随した。

リアル店舗出店から卸にも発展

D2Cブランドもナショナルブランドと競争する環境に

リアル店舗での展開に加え、卸売りもオンラインで完結できるサービスが急伸している。たとえば、オンライン上で小売りやセレクトショップが商品を仕入れることができるB2Bマーケットプレイス「Faire」では、創業2年で利用社が1万5000店舗となり、前年比3,140%成長という爆発的な伸びを見せた。

Faireなどの成長により、これまで定期借家契約で大量店舗出店することで、広域商圏の顧客を獲得し規模を拡大させてきた実店舗モデルから、ブランドの成長モデルが変化している。

まずオンラインストアを起点に、ポップアップストアを活用することでより柔軟に商圏を拡大。その後流通量が増えてきたら、卸などの幅広い展開方式で、広く・継続的に顧客にブランド接触・購買してもらえる接点を作れるようになった。

小売店側もこうした流れを受けて、卸売経由での取引スキームを変化させている。大手ディスカウントチェーンの「Target」がD2Cブランドの取り扱いを拡大した事例では、オンラインでの購買を前提に取引スキームを構築。双方が店頭・オンラインでの販売状況を把握できるデータ連携を始めた。

この取り組みでは、店頭で販売したスターターキットをきっかけに、D2Cブランドのオンラインストアでサブスクリプション販売が発生した時に、Targetがアフィリエイト収入を得られるモデルが作られている。

つまりTargetは、店内発生した商品売上はもちろん、商品購入後、提携するD2Cサービスのサブスクリプションを顧客が継続するたびに、「顧客獲得のきっかけ」を作った成果として、アフィリエイトフィーを得られるというわけだ。双方にとって経済的メリットがある取引スキームといえるだろう。

Targetが行ったこの施策により、D2Cブランドの小売店内での棚取り拡大も進められており、小売店内でもナショナルブランドと競争する環境が作られるようになった。

すでにEC市場では競争が激化しはじめている日本においても、今後、リアル店舗を含めたオムニチャネルな展開がより一層求めらることだろう。

オンラインストアとInstagramで実績をつくり店頭販売を伸ばしたヘアケアブランドの「BOTANIST」や、メンズスキンケアの「BULK HOMME」はその先駆けだ。

筆者が所属するカウンターワークスでポップアップストアの出店支援をしているメーカーや小売ブランドにおいても、ポップアップストアをきっかけに、全国各地にSNSのフォロワーやオンラインストアの顧客数を伸ばすなど、オンライン・オフラインの売り上げがともに伸びているユーザー企業が増えてきている状況だ。

コロナ後の米国小売市場の変化から捉えるヒント

非接触・コンタクトレス・オンライン拡張へ舵を切るリアル店舗ブランド

これらの小売チャネルの大きな変化の中で迎えた、新型コロナウイルス。米国では、2020年3月から感染数が大きく増加した。一度は5月に経済活動を再開するも、6月から急激に感染が拡大。

8月末からカリフォルニア州でビジネス再開のための計画が打ち出されたり、9月中旬にテキサス州でも経済再開に向けた動きが進むも、飲食店の屋内営業再開は制限され、また小売店の収容人数も限定的となっていることから、日本以上に多くの小売りがオンラインへ舵を切っている。

コロナ禍でネットスーパーが急速に浸透

Walmartの食品買い物アプリが、AmazonのDL数を超える

生活必需品を取り扱うネットスーパーは急速に浸透し、Walmartの食品買い物アプリのダウンロード数が、Amazonのダウンロード数を超えた。特に米国では、従来の自家用車での買い物文化をうまく活用し、アプリで購買し、店舗の外で購入商品を受け取れる「カーブサイドピックアップ」が多くのGMSで展開された。

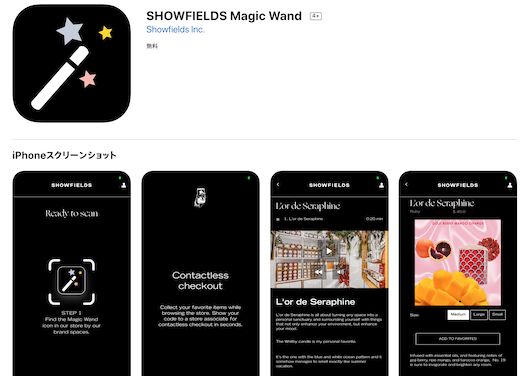

一方、リアル店舗での体験を価値にする「SHOWFIELDS」では、オンラインストアとライブコマースを強化。リアル店舗への来店が見込めない中で、オンライン上でメディア展開することで来店者を「拡張」した。

その上で、収容人数が制限される中で店舗体験を非接触で体験できるアプリとして、店舗を一時閉鎖していた4か月の間に「Magic Wand」を開発、提供を始めた。店内の小売体験をコンタクトレスで行えるようになっており、各ディスプレイにスマートフォンをかざすだけで各ブランドの情報が得られ、アプリ上で購入も行える。店舗体験をデジタル中心に見直したというわけだ。

フレキシブルなリアル店舗展開に急速にシフトする小売ブランド

デジタルを中心とした小売体験が増加する中、小売市場のリサーチ企業であるCoresight Research社によると、米国では2020年には過去最大の20,000~25,000店舗の閉店が予測されており、リアル店舗の閉店は日本以上に加速している。

数年単位の常設店展開は見直され、家賃交渉なども行われている一方で、これまで常設店で展開されてきたブランドでもポップアップストアへの関心が急上昇している。

自宅でのカジュアルウェア需要の波に乗る、フィットネスウェアの「Lululemon」では、ソーシャルディスタンスを取りながら安心して買い物体験ができるよう、10月から既存の店舗周辺に70ものポップアップストアを展開する予定だ。オンラインストアを中心にしながらも、新規顧客の試着・体験から既存顧客の購買まで、需要に応えられる店舗体制をポップアップストアで作り上げようとしている。

一方で常設のリアル店舗を持たないD2Cブランドでは、試着・ピックアップに特化したポップアップストアも模索されるなど、新しい消費者行動に合わせた店舗の展開方式が試されており、ポップアップストアを通じたよりフレキシブルなリアル店舗展開が拡大している。

日本の小売市場で活かせること

コロナ前後の小売の大きな変化の中で米国がとってきた展開を踏まえ、日本の小売市場では何が生かせるだろうか。

1. オンラインを含めた利便性の高い顧客体験を提供できる仕組み・運用作り

1つは、「オンラインを含めた利便性の高い顧客体験を提供できる仕組み・運用作りの重要性」。従来からオンラインストアの利用を前提としたデータ基盤の構築や、オムニチャネル に対応できるソフトウェア・運用を作り上げてきた米国の小売業は、今回の危機下においても柔軟に対応できた。

たとえば「自社アプリを活用したカーブサイドピックアップ展開」は、店舗でのピックアップ・受け渡しフローはもちろん、店頭在庫と予約在庫のデジタルな調整、アプリ利用者の拡大と拡大に耐え切れるインフラなど、実現にあたって事前に仕組みを作ることができていないと実現できない。

SNSがあればできる「オンラインでのライブ配信」も、ライブ配信を見たいと思っている顧客と繋がれている状態を、日々のブランド運営やSNS運用で作れているからこそ、より多くの人がライブを視聴し、そこから買い物につながる形で効果的に機能した。

これからオンラインでの購買体験が消費者により浸透していく中で、どういう体験を提供したいかを考え、何を準備しておき、日々どのような運用を行っているか、より重要になってくる。

2. 顧客接点としてのチャネル展開の柔軟な変化

もう1つは、「顧客接点としてのチャネル展開の柔軟な変化」があげられる。オムニチャネルにはリアル店舗が肝要だが、業態や規模によってはリアル店舗はこれまでのように必ずしも常設である必要がなくなっていく。

現在のコロナ禍においてはもちろん、今後、MaaS(Mobility as a Service)により人の移動が変わっていく中で、人が集まる場所も変化する。そうした変化の中で、内装や敷金などを数千万円以上かけ、数年単位で費用を回収していくこれまでの常設店舗の展開モデルにはリスクが大きく、商圏によっては人口減少により収支が合わない場所も増えていく。

そうした変化を踏まえるとオンラインストアを前提としつつ、長期出店では収支が合わないが商圏として魅力的なエリアや常設店展開を考えるエリアでのポップアップストアと、商圏にしっかりブランドが根付くように運営される常設店舗をミックスしたリアル店舗の展開も進めていく必要が出ていくと考えられる。

今後も変化する市場環境において、消費者行動に合わせ柔軟に顧客接点のあり方を考えて変えつつ、柔軟な接点に耐えうる体制・仕組みやデジタルインフラストラクチャーへの投資を進めていくことがポイントになるのではないか。

◇ ◇ ◇

9月29日(火)16時~、竹信氏、日本のオムニチャネル推進第一人者であるパナソニックの大島誠氏を迎え、「非常事態から小売業がV字回復をするために必要なことを米国の歴史に学ぶ」無料ウェビナーを開催します。

米国の小売り業が長年取り組んできた「オムニチャネル施策」が、なぜ非常時こそ強みを発揮するか? 25年以上米国の小売業を見ている大島氏ならではの視点で、日本の小売業にさまざまなヒントを提示します。詳細は以下のバナーをクリックしてご確認ください。

AIの激変に小売・EC事業者はどう対策すべき? 1Dayセミナー・懇親会あり

バックナンバー

この記事の筆者

筆者の人気記事