【2018年版】中国BtoC-ECの主要プレーヤーと市場シェア、販売チャネルの特徴まとめ

中国のBtoC向けECプラットフォームは、「統合型」「垂直型」「ブランド直営型」の3タイプに分けらる

2018年11月20日 7:00

中国のBtoC-EC市場規模は、2017年に前年比39%増の7.1兆元(日本円で約112兆円)となり、2018年には9.38兆元に達する見込みです。中国のBtoC向けECプラットフォームは、「統合型」「垂直型」「ブランド直営型」の3タイプに分けられ、それぞれに代表的なECプレーヤーが存在します。本記事では3種類のBtoC-EC関するビジネスモデルや代表的な企業、その特徴を紹介します。

大手2社で市場シェア8割超の「統合型ECプラットフォーム」

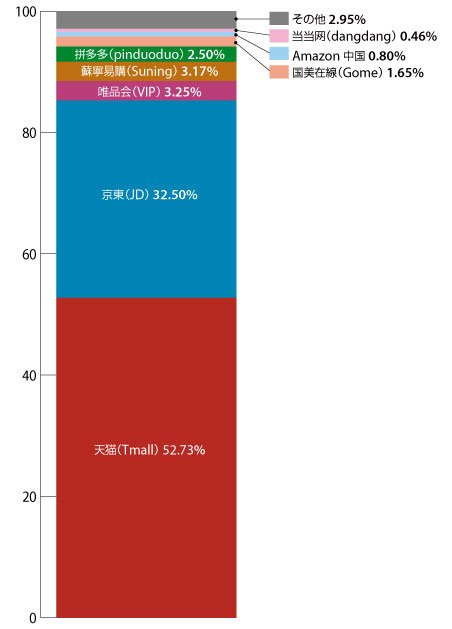

「Tmall(天猫)」、「JD.com」などに代表されるのが統合型ECプラットフォームと呼ばれるビジネスモデル。複数ブランドの3C製品(Computer、Communication、Consumer Electcs)、衣料品、化粧品などさまざまなカテゴリーの商品を取り扱っているのが特徴です。「Tmall」と「JD.com」は2大巨頭として、市場シェアの8割以上を占めています。

2017年の中国BtoC-EC市場では、「Tmall」のシェアは52.73%で首位。「JD.com」は32.5%で2位となっています。中国IT大手のTencent、「JD.cm」と戦略的パートナーシップを締結した唯品会(VIP)のシェアは3.25%で、3位にランクされています。

「Tmall」と「JD.com」のシェアを合算すると2017年は85.2%。2016年比で2.1ポイント上昇しました。現在、中国の多くの小売事業者が2社のプラットフォームへ出店する傾向が続いており、「Tmall」と「JD.com」の圧倒的な優位性はさらに加速すると見込まれています。

統合型ECプラットフォームの今後の予測

今後、統合型ECプラットフォームでは次のような変化が起きると予測されます。

- 【ビジネスモデル】自営型(自社EC)から出店型といったプラットフォームへの参加がさらに進むと考えられます。オープンなプラットフォームであるプラットフォーマーの売上高と利益率はさらに向上します。

- 【商品施策】消費者からは商品種類を増加、プラットフォーム専用商品の提供を求められています。消費者のニーズは多様化し、これまでのECプラットフォームにおける一般商材は消費者のニーズを満たさなくなりつつあります。食品、コスメ、生鮮製品、地元の生活サービスなど、プラットフォームだけしか購入できない専用商品の提供がプラットフォーム内での新しいニーズとして顕在化しつつあります。

- 【運営面】エクセレントオペレーション、ビッグデータ分析、新小売(ニューリテール)、ビッグデータを活用したCtoB(Consumer-to-Business)のカスタマイズ化(たとえば、オーダーメイドなど)はトレンドとなっています。「Tmall」と「JD.com」のビッグデータ活用はすでに、多次元画像分析に基づくマーケティング、販売予測、CtoBを通じたカスタマイズサービス、在庫調整、カスタマーサポートでの対応といったさまざまな分野に用いられており、店舗運営の重大な役割を果たしています。今後、さらにこのトレンドが加速していくでしょう。

ここ5年で台頭した「垂直型ECプラットフォーム」

垂直型ECプラットフォームとは、特定カテゴリーやテーマの商品を専門的に扱うECプラットフォームを意味します。5年前には消費者のほとんどが「淘宝網(Taobao)」「Tmall」「JD.com」といった統合型ECプラットフォームで商品を購入していましたが、現在の状況は少し異なります。多くのEC企業や販売チャネルが登場し、さまざまなタイプの消費者ニーズに応えようとしています。

その代表例が越境EC、マタニティ向けEC、農村ECなどの分野。飛躍的な成長を遂げる企業も増えています。そして、2017年の「未来小売」(ニューリテール)の発展で、オフラインの小売事業とオンラインECプラットフォームの融合が進み、垂直型ECプラットフォームは高成長を達成することができました。それを象徴するのがVIP(唯品会)です。

VIPは、主にアパレル、コスメ、マタニティ製品を取り扱う女性ユーザー向けの垂直型ECプラットフォームです。2016~2017年には「Tmall」と「JD.com」に次いで、中国EC市場のシェア第3位となり、フラッシュセールで台頭しました。

「Tmall」と「JD.com」の2大巨頭がEC市場をほぼ独占していましたが、VIPはセグメントされた商品群、特売という革新的なセールスモデルで、市場シェア3位の地位まで上り詰めたのです。

こうした企業はイノベーションのトライ&エラーによってニーズを創出し、先行者利益を教授していましたが、そう長く成長は続きません。EC業界全体の発展に伴い、イノベーションによって生まれたサービスなどは一般化。競合企業などの台頭もあり収益が悪化したのです。

VIPなど垂直型ECモデルの企業が抱える課題は次の通りです。

- 限られた分野にフォーカスしているので、ブランド知名度、市場占有率は低い

- マーケティングや宣伝へ長期に渡り先行投資したコストを回収できず、大きな利益を残すことができていない

- 外部トラフィック取得に関するコスト増加で、新規顧客の集客手段が限られている。また、既存顧客の維持も難しくなっている

- 特定カテゴリーのみの販売のため、行き詰まった際に投資家が資金を回収する可能性が高い。投資家が突然資金を引き揚げると、垂直型ECプラットフォームの経営状況がさらに悪化する可能性がある

こうした課題を抱えている垂直型ECプラットフォームは今、変革が求められている状況です。

メーカー直販を意味する「ブランド直営型ECプラットフォーム」

単一種類、単一ブランドの製品を扱うのがブランド直営型ECプラットフォーム。日本流で言えば、メーカー直販サイトと言ったところでしょうか。

たとえば、HUAWEI MallやXiaomi Mallなどのブランド直営型ECプラットフォームは、自社ブランドの影響力、製造能力で、売り上げを拡大しています。これらの企業はオフラインとオンラインチャネルを分けて考える必要はありません。ブランド直営型ECプラットフォームにとって、ECプラットフォームは1つの販売チャネルに過ぎないからです。

ブランド直営型ECプラットフォームにとって、強いブランド影響力、充実した品ぞろえは非常に重要なこと。それだけで、十分なトラフィックを取得することできます。

しかし、電子製品ブランドは、外部からのトラフィック取得がかなり難しい状況です。たとえば、携帯電話の使用寿命は平均して1年半から2年。消費者が携帯電話を購入してから、1年、2年後の再購入までには、一度もサイトを訪れないということもめずらしくないからです。

トラフィック取得のため、携帯電話メーカーはECプラットフォームに、ソーシャルコミュニティ機能の追加、予約販売機能などを搭載するといった工夫をしてきましたが、効果はあがりませんでした。

こうした企業では、成果を求めて他の統合型ECプラットフォームに出店する傾向が高まっています。HUAWEIはオムニチャネル施策の一環で、早い時期に各主要ECプラットフォームに出店しています。

また、ブランド直営型ECプラットフォームは、直営サイトだけではなく、オフラインでの体験からのオンライン購入、オフライン購入からのオンライン決済などのOtoO施策も強化しています。

消費力の向上で越境ECや高級品ECが台頭

一方、中国では消費のアップグレードが進んだことで消費者の購買力が向上。日用品だけでは需要を満たせなくなり、高級品を追い求めるようになってきています。それにより、寺庫(SECOO)、魅力恵(Glamoursales)などの高級品ECプラットフォーム、網易考拉(NetEase)などの越境ECプラットフォームが急速に成長し、良質な中国人ユーザーを集めています。

たとえば寺庫(SECOO)。顧客単価は500米ドル(約5万5,000円)で、中国消費者の高い購買力を示すサイトとなっています。

寺庫(SECOO)は高級品ECサイトとして、高級品オークション、高級車販売チャンネル、高級品フラッシュ販売、高級品鑑賞、高級品サービスコンサルタント、決済プラットフォーム、高級品鑑定評価、高級品ケアサービスなど高級品に関するサービスを提供。ブランド製品から中古品、バッグ、アパレル、マタニティ用品などさまざまなカテゴリーの商品を扱うことで、消費者の多様なニーズに応えています。

寺庫(SECOO)は1600万人のハイエンドユーザーを抱えており、2018年第1四半期のGMV(流通総額)は前年同期比43.2%増の11億1,950万元(約1億7,850万米ドル)。翌四半期の2018年第2四半期のGMVは前年同期比44.7%増の16億5,340万元となり、純利益は前年同期比26.4%増の3,640万元に達しました。

ECの巨人2社に対抗するユニコーン企業「小紅書」(Red)

EC市場全体における「Tmall」と「JD.com」の市場占有率は現時点で80%以上ですが、ソーシャルECの台頭によって、こうした状況に変化が起きる可能性があります。

現在の中国市場において、23~28歳の消費者にアピールするには、「個性的なニーズを満たす製品」「革新的な体験」「共感してくれるコンテンツマーケティング」の3特性が必要となります。UGC(User Generated Content)ソーシャルコミュニティから始まる小紅書(Red)はこの3特性を満たしているECサイトです。

2018年5月までに、小紅書のユーザー数は1億人に達し、月間アクティブユーザー数は前年同月比300%増の3000万人を突破しました。

そのうち、90後(1990年代生まれ)と95後(1995年代生まれ)が最も多いユーザー層。2017年の小紅書における新規ユーザーの70%は95後の若者たちなのです。

2018年初め、小紅書は幾つかのバラエティー番組に協賛。マスメディアを使った露出によって、月間ユニーク訪問者数は前年同月比で、1月は4%増、2月は20.9%増、3月には38.4%と大幅に増えています。

小紅書はソーシャルECアプリとして展開し、「コミュニティー」と「オンラインショッピング」という2つの機能があります。ユーザーはアプリを利用して、買い物をした感想、商品の使い心地、好きなライフスタイル、旅行の情報、お勧め商品リストなど、生活に関するあらゆるシーンを、文字、写真、動画などでシェアでき、実際に買い物もできるのです。

「小紅書」の取扱商品は、バッグ、靴、保健品、化粧品、個人ケア用品など多岐にわたります。「小紅書」には商品を利用したユーザーの説明や感想が書き込まれているため、消費者からは「参考になる」と好評を得ています。

また、インフルエンサーや芸能人などの記事は特に消費者からの注目を集めており、大きな影響力を持っています。中国女優のファン・ビンビン、リン・ユン、グァン・シャオトンやアンジェラベイビーといった有名人が「小紅書」で美容ブロガーとして活躍しており、彼女たちがフェイスマスクや美容機器を宣伝するたびに、紹介した商品はすぐに売り切れ状態になります。

インフルエンサーや芸能人などに「小紅書」でアカウントを開設し、愛用品をユーザーとシェアしてもらう――。商品の販売につなげる商品宣伝手法の1つとなっています。

有名人でなくても「コミュニティ」を形成することも可能。ソーシャルECアプリという特性を生かし、コンテンツ(小紅書のコンテンツの形式は「ノート」と呼ばれます)を多くのユーザーにシェアしていくことで、共同趣味を持っているファンを集め、自分の「コミュニティ」を作ることができます。

まとめ

中国のBtoC-EC事業はまだまだ発展段階にあります。モバイル決済の普及、消費のアップグレード、トラフィックの増加のほか、人工知能、ビッグデータ、クラウドコンピューティングといったテクノロジーの発展に伴い、BtoC-EC市場はまだまだ拡大する潜在力を多分に秘めています。

将来的にはECプラットフォームがさらに増えていき、多様化する消費者のニーズを捉えていくことでしょう。

中国でECを手がける事業者には、顧客満足度を向上させ、商品品質、ニューリテールモデルのビジネス展開、高度な物流配送、AIオペレーター、モバイル決済、ビッグデータといったことを活用し、消費者のニーズに対応することが求められていきます。

ワンストップECサービスを提供するトランスコスモス・チャイナにとって、サービス革新を通じて、中国の消費市場の変化に積極的に対応できるようにすることが重要な課題となっています。

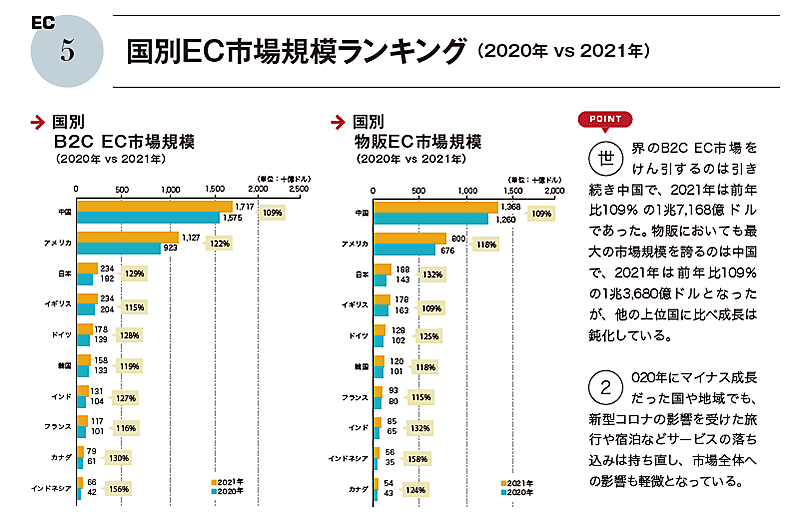

【越境EC・海外向けECに必見の一冊】世界30の国・地域のECデータを把握できる書籍『海外ECハンドブック2022』

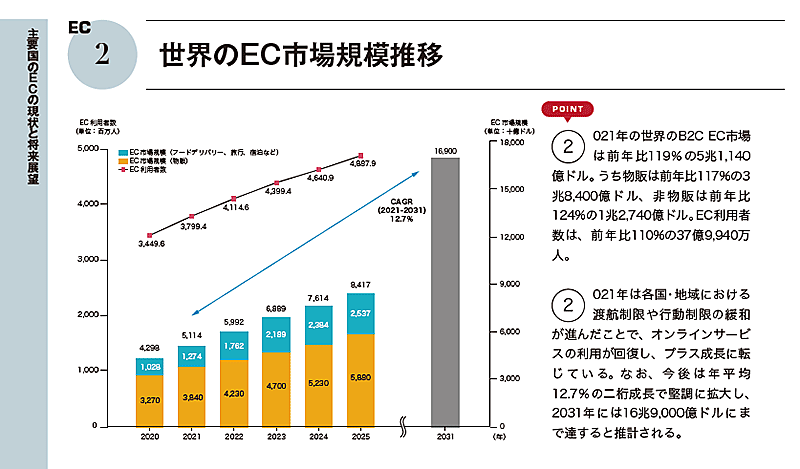

インプレスは、越境ECや海外向けEC、海外進出に役立つ、世界30の国・地域のECデータをまとめた『海外ECハンドブック2022』(著者はトランスコスモス)を発刊。「世界のEC市場規模予測」「地域別EC市場データ」「越境EC市場規模およびEC利用者の推移」「EC市場データランキング」などを詳しくまとめています。

『海外ECハンドブック2022』のお求めはAmazonかインプレスブックスで

電子版のほか、AmazonではPOD(プリント・オン・デマンド)版をご注文いただけます。A4サイズの冊子でお届けします。

[主要30の国・地域のEC市場概況]

- 世界のEC市場規模予測

- 地域別EC市場データ

- 30の国・地域のEC市場ポテンシャル

- 越境EC市場規模およびEC利用者の推移

- 国別EC市場規模ランキング

- 世界8都市のEC利用動向

- EC市場データランキング(TOP10)

- 各国のEC市場環境比較表2021年

などを掲載。アジア太平洋、北米、中南米、欧州、中東・アフリカなど、主要30の国・地域について、各国のEC市場環境比較表などを掲載しています。

→ https://www.amazon.co.jp/dp/4295015822/

- この記事のキーワード

AIの激変に小売・EC事業者はどう対策すべき? 1Dayセミナー・懇親会あり

バックナンバー

この記事の筆者

筆者の人気記事

WeChat「ミニプログラム」の機能・使い方とは? 中国ECを攻略するために知っておくべきこと

2019年5月20日 10:00

中国人が解説、中国市場でモバイル決済が急速に普及した理由

2019年6月26日 8:00

9億人が使う中国SNS「WeChat」のEC向け新機能「オフィシャルプレミアムショップ」とは

2018年5月30日 7:00

中国のライブコマース最新事情&アリババの戦略&効果的な活用方法まとめ【2020年】

2020年10月5日 9:00

【2018年版】中国BtoC-ECの主要プレーヤーと市場シェア、販売チャネルの特徴まとめ

2018年11月20日 7:00

「大手との真っ向勝負は避ける」――アリババとJDを追う中国EC3位の新鋭「Pinduoduo」のビジネスモデルとは

2019年4月18日 7:00