2007年に消費財市場の15%を占めていたアジア新興国。2017年には25%を占める見込み

多国籍企業のアジア担当経営幹部など250名へのアンケート調査から②

2015年6月11日 7:00

消費財市場の「新たな秩序」のなか、利益を伴う成長の主戦場はアジアへシフトしています。アジア新興国市場はもはや「新しい」存在ではありません。世界の主要な消費財メーカー・小売企業はこの急成長を遂げる地域ですでに10年以上にわたって活動しています。

この間にこれらの企業は同地域の経済に関するかなりの知見を積み上げ、消費者や消費者心理をしっかりとつかんでいます。

同地域でのビジネスチャンスの大きさは依然として魅力的です。成長が減速するとの懸念にも拘らず、アジア新興国における成長率は世界の消費財市場の平均成長率を上回っており、図1が示すように、この傾向は今後も続くと期待されます。

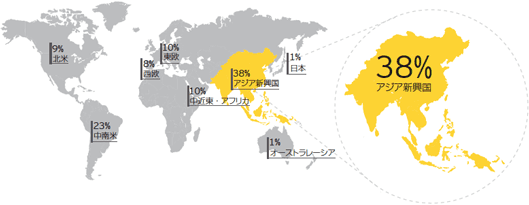

- 2007年にはアジア新興国は世界の消費財市場の15%を占めていましたが、2017年には25%に達する見込みです。

- 世界の消費財市場の成長に占めるアジア新興国の寄与度は2007-2012年の29%から、2012-2017年には38%に上昇すると見込まれます。

しかしながら、この地域が各企業の世界的なポートフォリオに占める地位は変化しています。5年前には、ほとんどの企業は成長の機会を逃さないための足掛かりの構築と市場シェアの確保に満足していました。この段階では、成長の機会を捉えるにはコストはつきもので、投資の結果、売上高や生産量がクリティカル・マスに達しさえすれば、利益は後からついてくると信じていました。

しかし、この市場はすでに転換期を迎えています。アジア新興国は世界の成長の原動力であると同時に、企業の主たる収益源でなくてはなりません。「金融危機以降、消費財メーカー・小売企業はアジアの新興国市場での成功を勝ち取るために一層努力を重ねる必要があると認識するようになりました。先進国市場での成長率低下に直面し、アジアでの成功がこれまで以上に急務の課題となっています」とEYのグローバル消費財リードアナリストAndrew Cosgroveはみています。

253人の消費財メーカー・小売企業の経営幹部に対するEYの今回の調査でも、この軸足のシフトが明らかになりました。回答者の69%は新興国市場が今後3年の自社にとっての成長と利益の牽引役になると考えています。「これまでなかったことですが、利益成長の大部分は新興国市場からの寄与によるものです。当社ではこの市場により多くの経営資源を投入しています。また、成功のための方程式を見直しており、単に売上高や生産量の伸びだけではなく、生産性を厳しく追求する方針を打ち出しています」とDanoneのPierre André Terisse氏(CFO)は述べています。

モスクワ郊外にある Institute for Emerging Market Studies, SkolkovoBusiness School ※1 の研究では、初期段階から利益指向の戦略を採用した企業の方が、初期段階で売上を重視した戦略を採用した企業よりも、より高い確率で売上と利益の双方を生み出すとされています。このことは、企業は利益を重視しなければ、利益を目指している競合相手に対して負けるリスクがあることをはっきりと示しています。

しかし、アジアの新興国市場で利益を伴う成長を達成することは決して生易しいものではありません。East.West.SBS LimitedのDavid Steer氏は次のように語っています。「もはや、簡単に成長を達成できる市場ではなくなりました。現地に進出するというだけでは不十分で、これまでになく現地で戦える力が必要となっています。すでに競争は激しく、参入障壁は高いにも関わらず、成長し続けることを求められています。この市場は10年前よりもはるかに難しくなっています」

多くの企業はこの市場において売上を確保するためのコストと複雑さを過小評価しています。財務担当役員に対するEYの調査 ※2 では、回答者の1/3は急成長を遂げる市場に対する投資全体のコストが予想を上回ったと答えています。また急激な経済成長が常に企業の好調な業績に直結するわけではなく、また売上高や市場シェアの拡大も常に高い収益性をもたらすわけではありません。

「大きなビジネスチャンスから、利益を伴う成長を実現させることがいかに難しいか、肝に銘ずる必要があります。自分たちがどこに投資するのか、その見返りとして何を期待するのかを徹底的に考え、成果を出すために必要なプロセスをしっかりと実行できているか見定めることが大切です」とDiageoのAnna Manz氏(Global Strategy Director)は述べています。

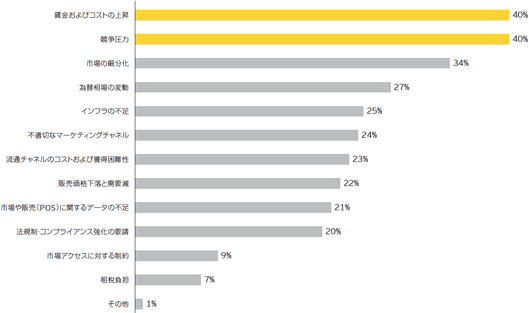

アジア新興国市場での競争は厳しく、さらに各社が同地域を、成長をもたらす最大の源泉と見なすにつれ、競争は一段と熾烈さを増しています。ところが、この地域の市場は一様ではなく、インフラの格差が大きいことがコストを押し上げ、複雑さを増す要因になっています。加えて、事業運営コストは上昇しています。自社の利益を伴う成長に対する最も大きな障害について尋ねてみると、回答者は競争圧力とともに賃金・原材料コストの上昇を挙げています(図2参照)。

PT HM Sampoerna Tbk.(Sampoerna)のPaul Janelle氏(PresidentDirector)は、次のように述べています。「市場の拡大に比べて適切な人的資源のマネージメントが大きく遅れを取っています。昨年インドネシアの一部地域では最低賃金が45%も上昇しましたが、人材を巡る状況は全く改善していません。そのため、賃金上昇を吸収しうる生産性向上を達成することが難しくなっています」

中長期的には、原材料となるコモディティ商品の一段の不足と、その価格上昇が問題となることでしょう。「我々は新たな現実に対応する必要があります。コモディティ商品への需要が新興国において拡大する中、その限りある資源の入手はますます困難となるでしょう。これが現在の新しいパラダイムなのです」とDanoneのYves Pellegrino氏(CorporateFinance Director)は述べています。

また企業は複雑な規制や行政手続きという課題と同時に、資金調達コストが高いという問題にも直面します。「当社の収益力に対する3つの障害は、法規制による制約、コストの構造的上昇、および資本コストの高さです。特に資本コストは12%から15%という水準になり、投資に見合うリターンを得るためには極めて力強い成長が必要です」とMolson CoorsCobra IndiaのRahul Goyal氏(CFO)が述べています。

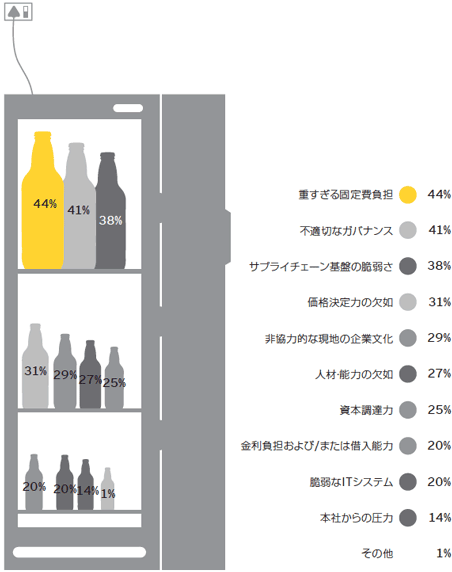

外的な障害に加えて、企業は収益性を脅かす様々な内部要因にも直面します。その筆頭として挙げられるのが業務に係わる固定費が多すぎる点です(図3参照)。これは企業の迅速な戦略変更や経営資源の再配置を難しくします。特に、低成長の先進国から急成長を遂げる新興国市場への資源の再配置にあたってはこれが障害となります。

4割を超える回答者は、不適切なガバナンスが利益を伴う成長を阻害していると回答しています ※3 。アジア新興国市場で成功するためには、適切な意思決定を行うための方法論と説明責任が欠かせません。「現地経営陣が迅速に対応できるような権限は重要ですが、同時にその意思決定が企業のグローバル戦略と一貫性を保っていることを担保する必要があります」

※1:「ダイヤモンドの原石:BRICS諸国で目覚ましい成功を遂げた企業の4つの特色(Rough Diamonds: The Four Traits of Successful Breakout Firms in BRIC Countries)」(Seung Ho Park, Gerardo R. Ungson および Nan Zhou共著)、2013年

※2:「その下には何があるのか?急激な成長を遂げる市場に参入するための隠れたコスト(What lies beneath? The hidden costs of entering rapid-growth markets)」EYレポート、ww.ey.com/cfo、2011年

※3:「Profit of lose」、グローバル消費財エグゼクティブ調査、EY、2013年

▶この記事は、新日本有限責任監査法人の記事を転載しているものです。

オリジナルの記事(PDF)はこちらから閲覧できます。

関連記事

アジア新興国市場での成功の鍵⑧ 統制の取れた戦略遂行を重視する企業文化を創造する

2015年8月20日 7:00

アジアで事業を展開する250社への調査でわかった新興国市場での課題と可能性

2015年8月27日 7:00

アジア新興国市場での成功の鍵⑤ 消費者優先と効率性の両立を図る

2015年7月23日 7:00

アジアの新興国市場で勝ち抜くための8つのポイント

2015年6月4日 7:00

アジア新興国市場での成功の鍵① 経営の現地化を通じて 機動力を高めるとともに規律を維持する

2015年6月25日 7:00

アジア新興国市場での成功の鍵④ さまざまな価格帯、流通チャネルへの参入で規模を拡大する

2015年7月16日 7:00

バックナンバー

筆者の人気記事

アジア新興国市場での成功の鍵② 従来手法に固執せず、現地主義に徹する

2015年7月2日 7:00

アジア新興国で日本企業が利益をあげるために押さえておくべき6つのポイント

2015年9月3日 7:00

アジア新興国市場で利益を伴う成長を実現するために、企業がするべき8つの事柄

2015年9月17日 7:00

アジア新興国でプレゼンスを確立している企業が実行している3つの事柄

2015年9月10日 7:00

アジア新興国市場での成功の鍵⑦ 市場の成長段階に応じて柔軟に対応する

2015年8月6日 7:00

アジアで事業を展開する250社への調査でわかった新興国市場での課題と可能性

2015年8月27日 7:00