デジタル化が進む米国のECビジネス向けの新法律「マーケットプレイスファシリテーター法」とは?

AmazonやeBayなどが運営するオンラインマーケットプレイスに対し、販売者に代わって売上税を徴収し納付することを義務付ける、マーケットプレイスファシリテーター法が昨年10月1日、カリフォルニア州、テキサス州などでも施行されました。

2020年1月16日 8:00

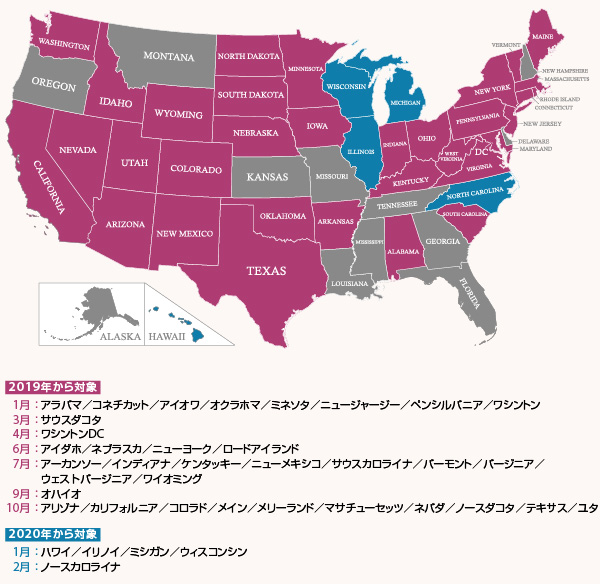

2019年10月1日は、全米人口の33.1%を占める11の州でマーケットプレイスファシリテーター法(編注:ECモールに出店する企業に義務付けられていた税金の徴収と納付を、ECモール側が担うことを定めた法律)が施行された日でした。アリゾナ、カリフォルニア、コロラド、メイン、メリーランド、マサチューセッツ、ネバダ、ノースダコタ、テキサス、ユタなどの各州で同法が施行されました。

マーケットプレイスファシリテーター法、ハワイ州、イリノイ州でも施行

AmazonやeBayなどが運営するオンラインマーケットプレイスに対し、販売者に代わって売上税を徴収し、納付することを義務付けるマーケットプレイスファシリテーター法は、2019年に30を超える州で、2020年1月1日にはハワイ州とイリノイ州でも施行されました。

サウスダコタ州で、州、地方政府がオンライン小売事業者に売上税徴収を求められる

マーケットプレイスファシリテーター法は、サウスダコタ州対Wayfair社の訴訟における米国最高裁判所の2018年6月の判決に州が対応した1つの方法です。この判決により、州や地方政府はオンライン小売事業者に対し、税管轄区域内に物理的な拠点、またはつながりがなくても売上税徴収を求めることができるようになりました。

裁判所は、明確なサウスダコタ州の法律に則り、数十年来の先例を覆す判決を下しました。サウスダコタ州の法律では、小売事業者に対し、同州で10万ドル以上の売り上げがあった場合、またはサウスダコタ州の住民と少なくとも200件の取引を完了した場合に、売上税の徴収と納付をするよう求めています。

多くの州議会議員は、マーケットプレイスファシリテーター法の可決にあたり、売上税と送金手続きをさらに簡素化することを提案していました。しかし、「現実はそうなっていない」とSaaS型の売上税およびコンプライアンスソリューションを提供するAvalaraの米国税制・政府関係担当副社長スコット・ピーターソン氏は言います。

たとえば、小売事業者やマーケットプレイスにとって問題を複雑にする法律構造が、大きく分けて4つあります。

見解の相違によって複雑化するマーケットファシリテーター

ペンシルバニア州の法律では、マーケットプレイスに対して、同州で1万ドル以上の収益を上げた場合にオンライン売上税を徴収して納付することを義務付けています。同州ではマーケットプレイスファシリテーターを、マーケットプレイスを通じて販売する販売者の商品やサービスを掲載したり、宣伝したりするビジネスとして定義しています(同法律には、マーケットプレイスが直接または間接的に料金を徴収と明記されています)。

これは、企業がオンライン広告サービスを提供、あるいは販売商品を掲載するだけでは、マーケットプレイスファシリテーターと見なさないというコロラド州の法律とは対照的です。コロラド州では、実際に販売を促進しない限りマーケットプレイスファシリテーターにはなりません。このような見解の相違が、販売事業者、特にマーケットプレイスに加えて、自分のWebサイトやアプリで商品を販売している事業者にとって複雑さを増しているのです。

マーケットプレイスファシリテーター法は、マルチチャネルで販売する小売事業者に、どのマーケットプレイスがどの州でビジネスをしているのかを常に監視することを求めていますが、同時に事業者は自社のECサイトやアプリでの販売にも対応しなくてはいけません。

サウスダコタ州歳入局の州税担当官を務めた後、Avalaraに入社する前は、売上税管理委員会の事務局長を務めていたピーターソン氏は、「これにより、売上税の徴収がより複雑になります」と説明。「コンプラインスは容易ではありません」と言います。

各州がマーケットプレイスファシリテーター法を急速導入するワケ

2020年には、各州が法律を見直し、どのような事業をマーケットプレイスファシリテーターと見なすべきかについて、合意に達する可能性が高いでしょう。しかしながら、各州が合意に達したとしても、コンプライアンスを困難にする複雑な要因の多くが、依然として存在します。

たとえば、イリノイ州法では小売事業者に対し、すべてのアパレル商品に対して売上税の徴収および納付を義務付けているのに対し、ペンシルベニア州法では、フォーマルな衣料品、リアルファー、フェイクファー、または合成ファーで作られた衣料品、あるいは「通常、スポーツに従事しているときに着用または使用される」スポーツ用品や衣料品に対してのみ売上税を課しています。

各州がマーケットプレイスファシリテーター法を急速に導入しているのには、十分な理由があります。事業者らは巨額の収入を生み出しているからです。たとえば、ニューメキシコ州では、この法律により今年度は約4300万ドルの税収が見込まれています。

リモートセールス税法

マーケットプレイスファシリテーター法に加えて、4つの州(アリゾナ、カンザス、マサチューセッツ、テキサス)でリモートセールス税法が10月1日に施行されました。

つまり、10月1日時点で、44の州が売上税徴収法と規則を制定し、たとえその州に物理的な拠点がなくても、オンライン小売事業者が売上税を徴収することを義務付けたことを意味しています。しかし、各州の法律にはいくつか重要な違いがあります。

たとえばコロラド州では、州外の販売事業者に対し、過去12か月間または暦年で10万ドルの売り上げ(サービス・免税販売を含む)が州内であった場合、売上税を徴収して納付することを義務付けていますが、アリゾナ州ではアプローチが異なります。アリゾナ州における2018年の州内売り上げのしきい値は、過去12か月あるいは暦年でのマーケットプレイス売り上げを除く、20万ドルでした(アリゾナ州のしきい値は2020年に15万ドル、2021年には10万ドルに下がります)。

- この記事のキーワード

バックナンバー

この記事の筆者

筆者の人気記事

新型コロナの感染拡大で消費者の買い物意識と購買行動はどのように変わったのか?

2020年5月14日 8:00

ネット通販の未来はどうなる? 成長のカギを握る「4つのS」とは?

2017年12月21日 7:00

デジタル時代の消費者ニーズ大調査2020「最新の購買行動」「Amazonを利用する理由」「自社ECサイトに求めること」

2020年2月20日 8:00

あなたのネット通販サイトのコンバージョン率をECサイト業界平均2%超えにする5つの方法

2018年4月26日 7:00

Instagramのインスタ内で決済まで行う新機能「Checkout(チェックアウト)」とは?

2019年3月28日 8:00

Amazonの弱点5つを分析してシェアを奪い取る方法

2018年9月27日 7:00