まだあまり知られていない2020年のEC市場(北米)5つのトレンドとは?

食料品販売では「店舗がECの大きな資産になる」、「カタログ通販と親和性の高いオンライン販売」、「健闘している小規模オンライン小売事業者」など、米国で起きているEC業界5つのトレンドを紹介します

2020年9月10日 8:00

紙のカタログや実店舗での販売ほど、20世紀的な過去の遺物があるでしょうか? しかし、21世紀も5分の1が過ぎた今、カタログと実店舗を中心にビジネスを構築してきた多くの小売事業者が、オンラインで好調に推移しています。

データから見えるEC業界5つのトレンド

『Digital Commerce 360』の「北米EC事業 トップ1000社データベース 2020年版」は、北米の主要企業1,000社を対象に、オンライン小売売上高別のパフォーマンスを分析したものですが、レポート執筆中に、2つの調査結果を目にして少し驚きました。レポートのデータから、注目すべきインサイトが浮かび上がってきました。レポートからわかった、まだあまり知られていないEC業界5つのトレンドを紹介します。

1. 食料品販売では店舗が貴重なEコマースの資産になる

一般的には、オンライン販売が実店舗を苦しめているというのが常識かもしれません。確かに、オンライン販売は多くの小規模な小売チェーンにも打撃を与えています。しかし、オムニチャネルの利便性を提供できるだけの資金を持つ実店舗型小売事業者は、特に食品を販売している事業者を中心にオンラインで成功を収めています。

大手小売チェーン5社、「Walmart」(北米EC事業 トップ1000社データベース 2020年版 第3位、世界最大のスーパーマーケットチェーン)、「Kroger」(同第13位、スーパーマーケットチェーン)、「Target」(同第12位、ディスカウント百貨店チェーン)、「Ascena Retail Group」(同第38位、DressBarn、Maurices、Lane Bryantなどのアパレルブランドを運営)、「The Home Depot」(同第5位、住宅チェーン・建築資材の小売りチェーン)は、いずれも2019年のAmazon(同第1位)の成長率(19.1%)を超えました。

「Walmart」「Kroger」「Target」はいずれも大手食料品小売事業者であり、食品・飲料のトップ1000社に入ります。これらの企業を合わせると、2019年のオンライン売上高は前年比21.6%増となり、家庭用品・家財道具カテゴリー(22.4%)に次いで2番目に成長率の高い分野になりました。

近年の食品小売事業者のオンラインでの成長の大部分は、道端(カーブサイドピックアップ)や店頭でのピックアップサービスによるものですが、新型コロナウイルスの発生に伴い、サービスの利用が加速しました。

実店舗型小売事業者は2019年、全体的にオンラインの売り上げを大きく伸ばしました。実際、Amazonをオンライン販売のみの事業者のリストから外すと、小売チェーンは、カタログ・電話通販企業、消費者ブランドメーカーを含む4業種の中で、最も大きな成長を遂げました。

2. カタログ通販と親和性の高いオンライン販売

印刷された商品リストを郵送することからビジネスをスタートしたカタログ販売業者がトップ1000にランクインしていますが、テレビショッピングと同じグループに分類されています。テレビショッピングも、オンライン注文とテレビを見ながら電話で注文する2つの方法で売り上げをあげています。レポートの中でカタログ・電話通販企業と分類されるグループは、2019年のオンライン売上高が7.5%増加しただけで、トップ1000社の平均16.2%を大きく下回っています。

しかし、それはテレビショッピングと同じグループに分類され、純粋なカタログ企業の2019年のパフォーマンスが不当に下げられたせいです。カタログ・電話通販でトップ1000社入りした業界最大の小売事業者で、QVCとHSN(ホーム・ショッピング・ネットワーク)のテレビショッピングチャンネルを運営するQurate Retail Group(同第9位)の2019年のオンライン売上高は3.2%減少し、業界全体のパフォーマンスを低下させました。

数字の悪化は、Qurateの顧客が2015年ピーク時の9,900万世帯から8,000万世帯に減少したことに起因していますが、その後、ストリーミングサービスとの様々なパートナーシップにより1,100万世帯が新たに加入したと、同社は述べています。

Qurateの業績悪化がなければ、カタログ・電話通販のグループは、2019年にオンライン売上高を10.2%増加させていました。この数字はトップ1000社の平均を大きく下回ってはいますが、それでも立派な数字です。

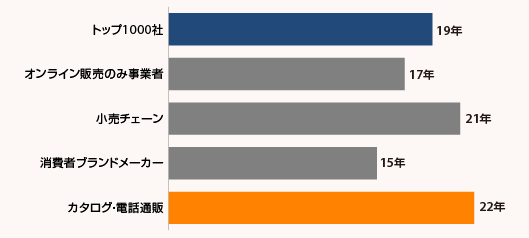

カタログ通販事業者は通常、急成長している企業が多いトップ1000社のリストにはランクインしませんが、継続的なビジネスの力を持っています。また、トップ1000社にランクインしている老舗のカタログ・電話通販小売事業者は、1998年からオンライン販売を行っており、トップ1000社全体の中央値よりも3年早くオンライン販売に着手しています。

3. 予想以上に健闘している小規模オンライン小売事業者

「Amazon」「Walmart」「Target」、家電量販店の「BestBuy」などの大手企業がオンラインで急速に成長しているため、小規模なオンライン小売事業者は苦戦していると考えるのが一般的でしょう。しかし実際は、そうではありません。

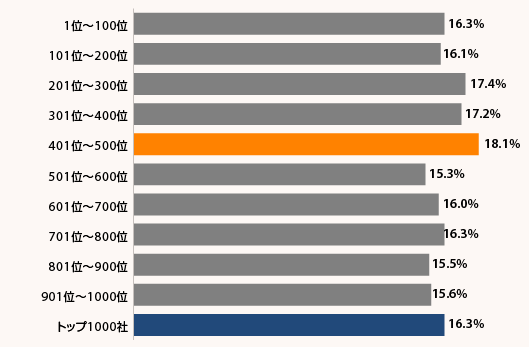

トップ1000社データベースで501~1000位にランキングされた小売事業者は、2019年にオンライン売上高を全体で15.7%増加させ、北米のEコマース市場の成長率15.1%を上回りましたが、1~500位の小売事業者の成長率16.3%には及びませんでした。しかし、成長率19.1%のAmazonの巨大な売り上げが影響し、結果が歪んでしまっていることがわかります。実際は、Amazon以外の499のトップ小売事業者は、2019年に前年比14.9%の成長しかしていないのです。

また、多くの中堅小売企業もオンラインでは非常に好調です。実際、トップ1000社を100社ずつ10のグループに分けた場合、最も成長していたのは401~500位の小売事業者で構成されたグループでした。同グループのEコマースの収益は、2019年に18.1%増加しています。

ここからわかることは、小中規模の小売事業者がニッチ市場を狙い、オンラインで成長する余地はまだあるということです。

4. 全体的なコンバージョン率から学べることは少ない

小売店のウェブWebサイトへの50回の訪問のうち49回は購入していないという、一見憂慮すべき統計を参照している記事やプレスリリースを見かけることも多いでしょう。もちろん、それは真実です。トップ1000社のコンバージョン率の中央値は2.2%です。しかし、小売事業者は、自社のビジネスを評価するために、より細かく数字を見る必要があります。

コンバージョン率は、販売方法や販売している商品によって大きく変化するからです。

例えば、カタログ・電話通販事業者は、コンバージョン率の中央値が2.9%で、トップ1000社の標準値を大きく上回っています。それはなぜでしょうか?

Webサイトを訪れる消費者の多くが、すでに光沢のあるカタログを見たり、テレビショッピングの番組で売り文句を聞いたりしているからです。そのような消費者は、Webサイトを閲覧するだけの消費者よりも購入する可能性が高いのです。

同様に、事務用品カテゴリーのコンバージョン率は4.5%で、トップ1000社の中央値をはるかに上回っています。Staples(第8位)とOffice Depot(第20位)などのWebサイトを訪れるのは、以前に購入した商品を補充しているオフィスマネージャーである場合が多いのです。その結果、購入に至る割合が高くなっています。

消費者が細かくリサーチをしたり、何度も価格を比較したりする商品カテゴリーもあります。トップ1000社データベース内、自動車部品・アクセサリー小売事業者のコンバージョン率の中央値が1.3%、宝飾品・スポーツ用品小売事業者のコンバージョン率の中央値が1.5%であるのはそのためです。

ポイントは、ビジネスを評価する時は、似たような業界のコンバージョン率を比較するべき、ということです。

5. アマゾンに嫌悪感を抱くデジタルネイティブブランド

多くの店舗が閉店したり縮小したりする中、消費財を製造するブランドが、オンラインで消費者に直接販売するケースが増えています。定価から40~50%引きの卸売価格で消費者に販売するのではなく、小売価格で販売するため、ブランドにとっては非常に利益が大きいのです。

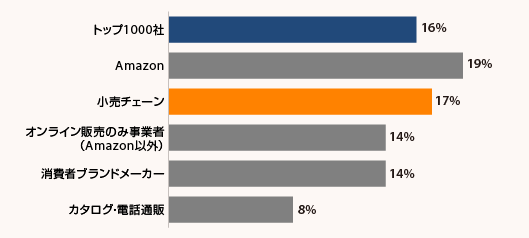

トップ1000社の消費者ブランドメーカー268社のうち56.4%がAmazonで販売しているのに対し、トップ1000社全体ではAmazonでの販売割合が42.8%にとどまっているのはそのためです。Amazonが平均15%の手数料を取り、Amazonサイト内での検索結果を押し上げるために広告費がかかるにも関わらず、ブランドはAmazonのような大きなショッピングポータルで利益を上げることができます。

しかし、DNVB(Digitally Native, Vertically Integrated Brand)と呼ばれる、オンライン販売に特化した69のブランドが、Amazonで販売する可能性はとても低いでしょう。DNVB企業の39.7%のみがAmazonに商品を提供していますが、トップ1000社データベース内の消費者ブランドメーカー199社全体の60.8%と比較しても、低い数字になっています。

Amazonで購入した消費者に直接コンタクトを取ることができないため、Amazon利用者をロイヤルカスタマーにすることは難しいです。多くのデジタルネイティブブランドは、天然素材の服や健康食品など、独自性のある商品を販売し、消費者に再購入してもらうための努力をしています。

これらのブランドの多くは、積極的なソーシャルメディア・マーケティングを通じ、消費者を自社のWebサイトに誘導しています。Amazonを自社と消費者の間に挟むことは、少なくとも今のところ、ほとんどの企業が避けようとしている戦略です。

上記は、「北米EC事業 トップ1000社データベース 2020年版」から浮かび上がってきたトレンドのほんの一部に過ぎません。新型コロナウイルスが様々な意味でショッピングの概念を根底から覆す中、2021年のレポートでは、北米を代表するオンライン小売事業者の情勢に大きな変化が起こることは間違いありません。

- この記事のキーワード

AIの激変に小売・EC事業者はどう対策すべき? 1Dayセミナー・懇親会あり

バックナンバー

この記事の筆者

筆者の人気記事

新型コロナの感染拡大で消費者の買い物意識と購買行動はどのように変わったのか?

2020年5月14日 8:00

ネット通販の未来はどうなる? 成長のカギを握る「4つのS」とは?

2017年12月21日 7:00

デジタル時代の消費者ニーズ大調査2020「最新の購買行動」「Amazonを利用する理由」「自社ECサイトに求めること」

2020年2月20日 8:00

あなたのネット通販サイトのコンバージョン率をECサイト業界平均2%超えにする5つの方法

2018年4月26日 7:00

Instagramのインスタ内で決済まで行う新機能「Checkout(チェックアウト)」とは?

2019年3月28日 8:00

Amazonの弱点5つを分析してシェアを奪い取る方法

2018年9月27日 7:00