国内アパレル総小売市場規模(2019年)は0.7%減。伸びているチャネルは「その他(通販など)」のみ

矢野経済研究所が10月30日に発表した国内アパレル市場調査によると、2019年における国内アパレル総小売市場規模の販売チャネル別では、百貨店が1兆6797億円で前年比6.4%減、量販店は7993億円で同1.8%減、専門店は5兆514億円で同0.3%減、その他(通販など)が1兆6428億円で5.4%増となった。

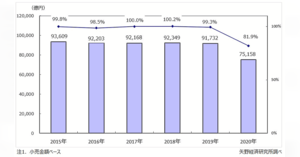

2019年の国内アパレル総小売市場規模は前年比0.7%減の9兆1732億円。品目別に見ると、婦人服・洋品市場が同0.3%減の5兆7138億円、紳士服・洋品市場が同1.5%減の2兆5453億円、ベビー・子供服・洋品市場が同0.5%減の9141億円。

百貨店では衣料品全般の販売で厳しい状況が続いている。専門店は紳士服・洋品では微減だったが、婦人服・洋品はほぼ横ばい。専門店も天候不順や消費増税の影響を受けているが、前年とほぼ横ばいで維持している。量販店(GMS)は、ベビー・子供服・洋品のみ前年比でプラスに転じた。

今後の国内アパレル市場は、新型コロナウイルス感染症拡大の影響により、外出控えや消費の冷え込み、インバウンドの低迷など、短中期的にはマイナス材料が多く、大幅な市場規模の縮小が見込まれる。

チャネル別でみると、「その他」のうち通販(主にWeb)のシェアが高まっていく見込み。コロナ禍によって消費者が外出を控えている中、ネット通販やOMO(Online Merges with Offline)戦略などのデジタルテクノロジーの導入が加速。オンラインとオフラインの融合で、顧客体験を向上させていかなければ差別化は難しいとしている。

国内アパレル市場調査の対象は、メンズアイテム(スーツ、ジャケット・ブレザー、コート、スラックス・パンツ、シャ ツ)、レディスアイテム(スーツ、フォーマルウエア、ワンピース、ジャケット・ブレ ザー、コート、ボトム、シャツ・ブラウス)、その他(ニット製品[セーター類、Tシャツ 類、ポロシャツ類]、ジーンズ製品、ベビー・子供服、インナーウエアなど)。

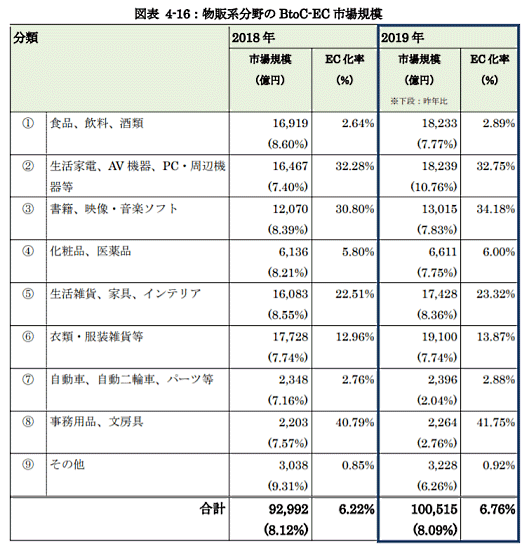

経済産業省が2020年7月に発表した2019年度の電子商取引に関する市場調査によると、2019年の衣類・服装雑貨等におけるEC市場規模は1兆9100億円で前年比7.74%増。EC化率は13.87%だった。

これらの数値から衣類・服飾雑貨等の分母となる小売全体の市場規模を算出すると、2019年は13兆7707億円。2018年の分母は13兆6790億円で横ばいとなる。

経産省の調査カテゴリーは、衣類(インナーウエア・アウターウエア)、服装雑貨(靴、鞄、宝飾品、アクセサリー)、子供服(ベビー服含む)、スポーツ用品といった製品群が調査対象。