越境ECユーザーの「決済」への不安を解消する方法とは? 国内ECとの違い、利用されている決済方法などを解説

海外ユーザーが越境ECサイトで購入する際ネックになる「決済」。不安を払拭して信頼されるECサイトになるために必要なことを解説します【連載3回目】

2024年1月29日 8:00

国内外を問わず、オンラインで買い物をする際、「決済」に不安を抱くユーザーは少なくありません。日本人が国内ECサイトで買い物をする場合でも決済手段に悩むことがありますが、海外ユーザーの多くは日本語が読めません。そのため日本語サイトの信用性がわからず、購入に踏み切れないケースが発生します。越境ECにおける決済の重要性、国内ECとの違い、ローカル決済の導入などについて解説します。

- 送料、配送業者の選定、破損・汚損対策、禁制品の確認――国際配送で気を付けるべき4つのポイント

- 対応言語を増やす、スピーディーな対応、わかりやすい送料表示――越境ECのカスタマーサポートに求められることとは

- 越境ECユーザーの「決済」への不安を解消する方法とは? 国内ECとの違い、利用されている決済方法などを解説

この連載では、長年海外向け代理購入サービス「Buyee(バイイー)」の配送、決済手段の追加、サイト機能の追加といった運用面を主導してきた筆者が、「越境ECの配送」「カスタマーサポート」「決済」について解説します。

「決済」が越境EC利用のハードルにならないために

越境ECはオンラインであること、海外からの購入という点から、海外ユーザーに対して「安心感のある決済手段の提供」がサイトの信頼感を高める要素になります。ユーザビリティの観点からも、「いかに安心して利用できる決済方法を導入していくか」が重要です。

では、日本のECサイト側は海外ユーザー向け決済の導入にあたり、どういった点に気を付ければ良いのでしょうか。BEENOSの事例も交えて説明します。

国内ECと越境ECで認識すべき違いとは?

まず、国内ECサイトと越境ECサイトではどういった点が異なるのでしょうか。たとえば、国内ECではクレジットカード決済が主流です。

次のグラフは「世界銀行」が発表している2021年時点でのクレジットカード普及率から作図したものです。国によってかなりばらつきがあることがわかります。

国内ECサイトでは、クレジットカード決済に対応していれば問題ないかもしれません。しかし、越境ECサイトで海外ユーザーに販売するという点においては、この日本の感覚と海外感覚とのズレを認識しておいたほうが良いでしょう。

「PayPal」などの第三者決済サービス、電子マネー、デビッドカードなど、ECで主流の決済手段は国によって異なります。

アメリカであればクレジットカード以外に「PayPal」が広く普及していますし、中国であれば「Alipay」やデビッドカード機能がある「銀聯(ぎんれん)カード」が浸透しています。

「多通貨決済」もポイント

「決済通貨」も越境ECを活用するうえで重要なポイントの1つです。海外ユーザーが日本のECサイトから購入する際の、2通りの決済方法を紹介します。

1つ目は、日本円の商品金額を表示し、日本円で決済してもらう方法です。企業側はシステム改修のコストや手間が発生しません。一方、海外ユーザーにとっては自国通貨に換算していくら支払うのか確定しない状態で決済に進むため、不安を抱く場合もあります。

たとえば、自分がフランスのECサイトで現地でしか売買していない貴重な商品を見つけた時、言語はフランス語、価格はフランで表示されているとしたら、途中で挫折してしまうかもしれないことは想像に難くないと思います。

2つ目は、海外ユーザーの現地通貨で商品金額を表示し、決済してもらう方法です。この場合、海外ユーザーは自国通貨で決済額を把握するので安心して取引を行うことができます。しかし、企業側は多通貨対応のためのサイト改修で手間とコストが発生し、為替レート料率による手間賃、決済から入金までのタイムラグなどのデメリットも生じます。

こうしたリスクを減らすために、日本国内と海外で商品の販売価格を異なる設定にすることを検討しても良いかもしれません。カード会社への手数料などを差し引いても利益が出るように価格を設定するためです。

どちらの方法でもメリット、デメリットが存在しますが、自社対応による手間やコスト、リスクを解消するために、越境ECのサポートサービスを利用することも方法の1つです。

ユーザーの国や地域に合わせたローカル決済の導入を検討する

日本国内と海外では決済に関する事情が異なります。たとえば、ECでの主な決済手段としてアメリカでは「Paypal」、中国では「Alipay」などが浸透しています。台湾では現金取引の傾向が強いようです。

各国のユーザーは、海外であっても自国内で使い慣れた決済手段を使えるECサイトの方が親しみを持って利用できるでしょう。また、一度利用した際に便利だと認識してもらえれば、リピーターになることも見込めます。

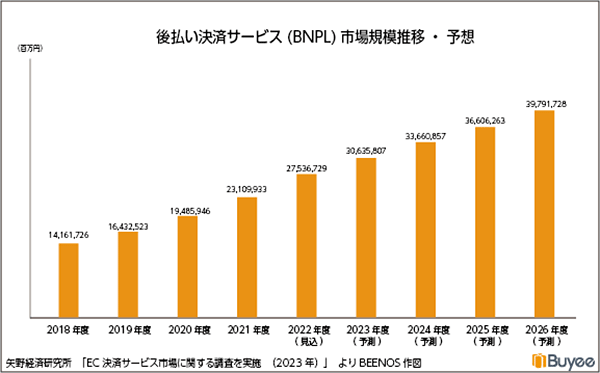

後払い決済のニーズが高まる

近年、決済手段として「後払い決済(BNPL:Buy Now Pay Later)」が急速に拡大しています。矢野経済研究所の調査によると、日本国内のEC決済サービスにおけるBNPL市場は、2022年の1.2兆円から2026年には2兆円まで拡大すると予測されています。

後払い決済は日本国内だけでなく海外でも広がっており、対応事業者が世界各国で登場、ECの普及と供に利用が広がっています。クレジットカードを持っていないユーザーでも利用できる点が支持され、EC以外の分野でも利用が拡大していることから、今後スタンダードな決済手段になることも予想されます。

2021年、「Buyee」でも台湾にクレジットカード不要の後払い決済を導入しました。新たな決済手段を導入する場合、海外現地のサービスだと、現地語の仕様書を理解するなどの難しさはありますが、本質的には日本国内のマーケティングプロセスと変わりません。海外ユーザーの購買プロセスの不安を払拭し、より便利で快適な購買体験を提供することが重要です。

メインターゲットの国や地域の決済手段を導入する

各国の海外ユーザーが慣れ親しんだ決済システムを提供し、その国の通貨に対応したサイトを構築できるのが理想です。しかし、それを実現するには決済サービス利用による手数料、システム連携など多くの課題を解決しなくてはなりません。

いきなりすべてを揃えることは現実的ではないため、まずはメインターゲットにしたい国や地域にとって利便性の高い決済手段を導入する、購入サポートサービスを利用するなどリスクや手間をかけずに取り組んでみると良いでしょう。

手ごたえを感じたらマーケティング施策を試してみる、成果が出たらほかに転用できないか検討する、というようにすることが効率よく進めるコツです。

重ねてになりますが、大事なポイントは「海外ユーザーの決済に対する不安をいかに解消するか」です。これを念頭にECサイトでの決済の多様化を検討してみてください。

バックナンバー

この記事の筆者

筆者の人気記事